|

|

|

173

а) международные "финансовые супермаркеты";

б) "финансовые бутики";

в) отечественные банки, работающие через международную корреспондентскую сеть.

Так, гигантские частные и государственные "финансовые супермаркеты" продают практи-

чески полный ряд международных банковских продуктов по самой широкой шкале. Малые спе-

циализированные финансовые дома (или "бутики") создают позицию на международных рынках

лишь по ограниченному ряду услуг. Финансовые институты, преимущественно занимающиеся

отечественными операциями, часто осуществляют существенный по объемам и весьма прибыль-

ный международный бизнес через корреспондентские отношения с зарубежными институтами.

При этом на международных финансовых рынках конкуренция часто предельно интенсивна. Од-

нако здесь, вероятно, даже более чем в других сферах бизнеса поддерживается существенный уро-

вень кооперации между участниками рынка, особенно при осуществлении огромных и сложных

по технике операций.

Предоставление ранее перечисленных услуг имеет для различных типов клиентов банка

свою специфику. Классифицируем международные банковские услуги под этим углом зрения.

2. КЛАССИФИКАЦИЯ МЕЖДУНАРОДНЫХ БАНКОВСКИХ УСЛУГ

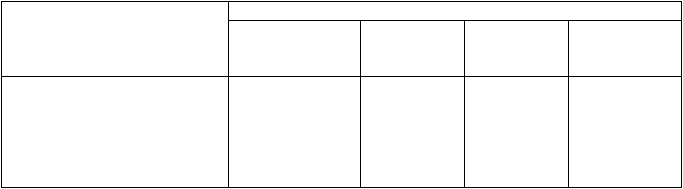

В табл. 16.1 представлена классификация международных банковских услуг в виде матри-

цы "продукт-клиент".

Таблица 16.1. Классификация международных банковских услуг

в виде матрицы "продукт-клиент".

Тип клиентов

Вид услуги

Правительства

(1)

Финансовые

институты

(2)

Корпорации

(3)

Физические

лица

(4)

Услуги, базирующиеся на обя-

зательствах (1)

Услуги, базирующиеся на ак-

тивах (2)

Услуги, базирующиеся на

внебалансовых позициях (3)

У11

У21

У31

У12

У22

У32

У13

У23

У33

У14

У24

У34

По этой классификации международные банковские услуги, базирующиеся на обязательст-

вах, представляют собой источники фондов для кредитного института. Банки принимают депози-

ты в различных формах и из различных источников, в том числе:

а) официальные валютные резервы иностранных правительств на текущих и срочных сче-

тах (У11);

б) валютные остатки на счетах "лоро", принадлежащие иностранным банкам-

корреспондентам (У12);

в) операционные остатки (текущие счета), срочные депозиты корпораций, соглашения о

перекупке с корпоративными клиентами (У13);

г) операционные остатки, срочные депозиты и сберегательные вклады, принадлежащие на-

селению (У14).

При этом заметим, что при осуществлении международной деятельности банки в большой

степени опираются на межбанковские срочные депозиты и эмиссии нот с плавающей ставкой как

на главные источники фундирования. Последние повышенно чувствительны к колебаниям про-

центных ставок, т.е. в значительной степени подвержены процентному риску, что требует прове-

дения операций по хеджированию этого типа риска.

Международные услуги банков, базирующиеся на активах, представляют собой направле-

ния использования фондов. При этом банки распределяют свои финансовые ресурсы также в раз-

личных формах и различным клиентам. Так, осуществляя международную банковскую деятель-

ность, банки активны, в частности:

а) в предоставлении синдицированных займов иностранным правительствам (У21);