|

|

|

88

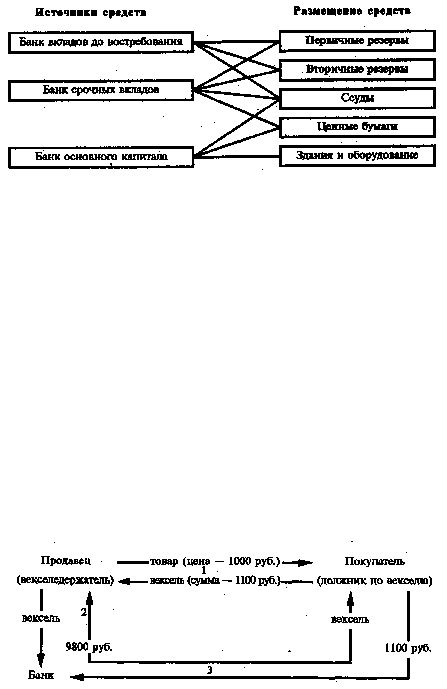

Рис. 2.4. Управление активами банков методом банки внутри банка»

Поскольку вклады до востребования требуют самого высокого покрытия ликвидными активами,

значительная часть средств из «банка вкладов до востребования» будет направлена в первичные

резервы (например, на 1% больше, чем установлено нормой обязательных резервов, подлежащих

хранению в центральном банке). Оставшаяся часть вкладов до востребования пойдет главным

образом во вторичные резервы, и только небольшая часть — в ссуды, причем краткосрочные.

Иначе будут распределяться средства «банка срочных вкладов». Более значительная их доля пойдет на

формирование вторичного резерва, предоставление средне- и долгосрочных ссуд, в долгосрочные

ценные бумаги. Регулирование банковских инвестиций является самостоятельным направлением

управления активами (см. §7).

Учетно-ссудные операции состоят из учета векселей и ссудных. Учет векселя — это своеобразная

покупка векселя банком. Покупая вексель у векселедержателя, банк покупает право получения денег

по векселю по истечении срока. За то что банк авансирует векселедержателя, давая ему деньги

немедленно, хотя срок погашения векселя наступает, например, через месяц, банк взимает с

векселедержателя, предъявившего вексель к учету, учетный процент, или дисконт. Дисконт равен

разнице между суммой, обозначенной на векселе, и суммой, выплачиваемой банком при учете

векселя. По истечении срока векселя банк предъявляет его должнику к погашению (см. рис. 2.5).

Смысл этой операции для банка состоит в получении учетного процента, а для держателя,

предъявившего вексель к учету,

— в получении денег по векселю до наступления срока его

погашения.

Рис. 2.5. Учет банком коммерческого векселя

Ссудные операции банков можно классифицировать по следующим критериям: по экономическому

содержанию и назначению, по категории заемщиков, по обеспеченности, по срокам, методам и

источникам погашения, по форме выдачи кредита.

В зависимости от экономического содержания и назначения ссуды подразделяются следующим

образом:

• ссуды на коммерческие цели: а) на временные нужды для финансирования текущих потребностей в

оборотном капитале промышленных, торговых, сельскохозяйственных предприятий; б) для

капитальных вложений, расширения и модернизации основного капитала в различных отраслях; в)

для биржевых спекуляций;

• потребительские или персональные ссуды на жилищное строительство, покупку потребительских

товаров длительного пользования, оплату обучения, лечения и т.п.

По категориям заемщиков различаются банковские ссуды:

• акционерным компаниям и частным предприятиям (промышленным, торговым, коммунальным,

сельскохозяйственным, брокерским);

• кредитно-финансовым учреждениям (и прежде всего банкам);

• населению;

• правительству и местным органам власти.