|

|

|

138

благотворительные фонды действуют на рынке капиталов, вкладывая средства в различные

ценные бумаги или получая дивиденды с переданных им ценных бумаг, и таким образом

увеличивают свой капитал.

Пассивные операции благотворительных фондов складываются из благотворительных поступлений в

виде денежных средств и ценных бумаг, а активные — из вложений в различные ценные бумаги,

включая государственные, а также в недвижимость. Большую часть активов (более 90%) составляют

акции и облигации корпораций. Приоритет в создании благотворительных фондов принадлежит

США. В этой стране они начали создаваться еще в довоенные годы на базе крупнейших личных

состояний Карнеги, Форда, Рокфеллера и других богатых семейств. В последующие годы представи-

тели других крупных состояний тоже стали организовывать благотворительные фонды. Большое

количество фондов возникло в юго-западной части страны (Калифорния, Техас, Невада, Луизиана). В

послевоенные годы начали создаваться аналогичные фонды в странах Западной Европы и Японии.

Как правило, благотворительная деятельность крупных банкиров и промышленников в области

образования, здравоохранения, культуры, искусства используется в их интересах в качестве имиджа

и рекламы. Колледжи, институты и университеты готовят на их средства кадры, т.е. человеческий

капитал, который впоследствии приносит высокие прибыли крупнейшим корпорациям и увеличивает

капитал первоначальных благотворительных пожертвований.

Статистическая информация об инвестициях благотворительных фондов обычно очень ограничена, а

иногда вообще недоступна. Многие фонды не представляют отчетов и не сообщают о структуре

своих активов. Благотворительные фонды пользуются большими налоговыми льготами.

Длительное время благотворительные фонды США пользовались довольно значительными налоговыми

льготами. Только в 1969 г. были введены налоги на их деятельность. Так, налог стал взиматься: в

размере 4,5% — от рыночной стоимости активов, приносящих прибыль; 4% — от дохода от

собственных инвестиций 5% — на операции между благотворительными фондами и его

основателями.

В то же время довольно широкое обследование деятельности 575 фондов, проведенное в конце 60-х гг.,

показало, что они существуют не только за счет пожертвований и благотворительности. Это

подтверждается следующими данными (см. табл. 1.3).

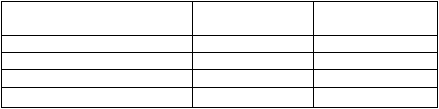

Таблица 1.3.

Структура доходов благотворительных фондов

Источники доходов

Размер дохода,

млн долл.

Удельный вес,

проц.

Дары

1,2

25

Продажа акций

1,4

27

Проценты и дивиденды

2,1

58

Всего

4,6

100

Как показывают данные, 75% доходов фонды получали за счет спекуляций и доходов от ценных бумаг

(процентов и дивидендов), а оставшуюся часть — от даров и прочей благотворительности. Это

свидетельствует о том, что благотворительные фонды активно работают на рынке ценных бумаг и

проводят различные операции, связанные с покупкой и продажей акций и облигаций.

§7. Кредитные союзы

Кредитные союзы наиболее развиты в США, Англии, Канаде и предназначены в основном для

обслуживания физических лиц, объединенных по профессиональному и религиозному признакам.

Они организованы, как правило, на кооперативных началах. Пассивные операции их формируются за

счет паевых взносов в форме покупки особых акций, а также кредитов банков. По паевым взносам

союзы выплачивают процент. Активные операции складываются в основном путем предоставления

краткосрочных ссуд на покупку автомобиля, ремонт дома и т.д. Эти кредиты составляют около 90%

всех активов, оставшаяся их часть формируется за счет вложений в различные ценные бумаги, как

частные, так и государственные.

Кредитные союзы в основном специализируются на обслуживании малосостоятельных слоев

населения. Большое количество нуждающихся в финансовой помощи обусловило довольно быстрый

рост числа кредитных союзов и существенное расширение их операций. В последние годы эта форма