|

|

|

136

В последние годы ссудо-сберегательные ассоциации представляют серьезную конкуренцию

коммерческим и сберегательным банкам в борьбе за привлечение сбережений населения. Это

достигается путем установления высокого процента, а также в результате стремления населения с

помощью данных учреждений решить жилищную проблему. В настоящее время число пайщиков

ассоциаций составляет несколько десятков миллионов.

Ссудо-сберегательные ассоциации носят в основном кооперативный характер, так как базируются

преимущественно на взносах пайщиков. Под таким названием данные учреждения функционируют в

США, Канаде. В Англии и ряде стран Британского содружества они называются строительными

обществами. В странах Западной Европы и Японии аналогичные учреждения действуют как на

кооперативной основе, так и при участии государства.

Ссудо-сберегательные ассоциации и строительные общества являются серьезными конкурентами

банков, страховых компаний в предоставлении ипотечных кредитов. Необходимо отметить, что в

целом ссудо-сберегательные ассоциации доминируют на рынке ипотечного кредита для жилищного

строительства. Как правило, к их услугам в западных странах прибегают в основном средние слои

населения.

Обострение на рынке проблемы ликвидности в конце 70-х — начале 80-х гг. в США резко ухудшило

положение ссудо-сберегательных ассоциаций. Так, в середине 80-х гг. там насчитывалось 3400

ассоциаций, а к настоящему времени половина их была вынуждена пройти процесс слияний,

поглощений и банкротств. Кроме того, в целях выживания они пошли на широкое акционирование,

отказавшись от прежней взаимной формы собственности (mutual form of ownership),

которая долгие

годы представляла собой кооперативную форму, принадлежащую ее вкладчикам (депозитариям).

При переходе к акционерной форме владельцы — вкладчики имели возможность купить акции на

выгодных условиях. Эти изменения, а также диверсификация операций вызвали коренное изменение

структуры пассивных и активных операций ссудо-сберегательных ассоциаций, о чем свидетельствует

их баланс (см. табл. 1.2).

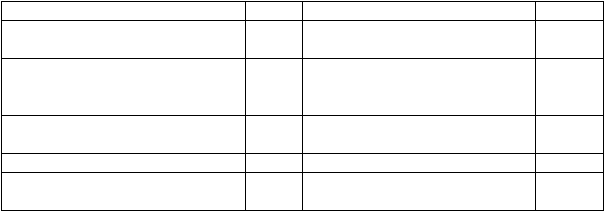

Таблица 1.2

Баланс ссуда-сберегательных ассоциаций США

Пассивные операции

Проц.

Активные операции

Проц.

Собственный капитал

4,5

Наличные деньги и средства,

вложенные в ценные бумаги

14,5

Сберегательные и срочные

депозиты

77,7

Закладные

45,9

Заемные средства

16,2

Ценные бумаги, обеспеченные

под недвижимость

12,3

Прочие

1,6

Прочие

27,3

Всего

100

100

Как показывают данные таблицы, в пассивных операциях ассоциаций появилась новая статья. Прежде

всего место кооперативных паев прочно занял собственный капитал, который стал базироваться в

значительной степени на акционерном капитале. Ассоциации начали принимать сберегательные и

срочные депозиты (последние делаются в малых размерах), что приблизило их пассивные операции к

пассивным операциям коммерческих и сберегательных банков. В структуре активных операций

также доля ипотечных кредитов уменьшилась приблизительно с 90% активов до 45,9%. При этом

возросли вложения в частные и государственные бумаги, увеличились прочие активы.

В то же время проблема ликвидности для ассоциаций становиться все более острой, поскольку, как и

банки, они имеют активы менее ликвидные, чем пассивы. Как правило, занимают они на короткие

сроки, а ссужают, наоборот, на длительные. Это считалось абсолютной нормой в США. Поэтому в

целях стимулирования жилищного строительства Центральный банк (ФРС) до 1980 г. давал им

льготу в виде взимания процентной ставки на 0,25% больше, чем коммерческим банкам. Долгое

время этого было достаточно, чтобы ассоциации могли обеспечивать настоящий приток денежных

средств для себя. Однако колебания рыночных процентных ставок в сторону повышения вынудили

акционеров и вкладчиков продавать свои акции за наличные и вкладывать средства в другие сферы,

например, во взаимные фонды денежного рынка, что вызвало массовый отток денежных средств из