|

|

|

132

Страхование имущества делится на следующие виды: от огня; автомобильное, авиационное, морское

(страхование корпуса, груза и ответственности перед третьими лицами), которые обычно

объединяются под общим названием транспортное страхование. Среди этих видов страхования

широко используются, помимо прямого страхования, методы: сострахования (разделение риска

между компаниями при заключении страхового договора) и перестрахования (последующая после

страхования передача риска другим компаниям в целях снижения ответственности по выплате

страховых убытков).

Результатом финансовой деятельности страховых компаний являются прибыль и резервы страховых

взносов как разница между страховой премией и выплатой страхового возмещения плюс расходы по

ведению операций. Прибыль навсегда оседает в компании, а резервы взносов как будущие

обязательства перед полисодержателями направляются в инвестиции.

Пассивные и активные операции страховых компаний также носят специфический характер и

существенно отличаются от аналогичных операций банков и других кредитно-финансовых

учреждений, что подтверждается следующими данными (см. табл. 1.1).

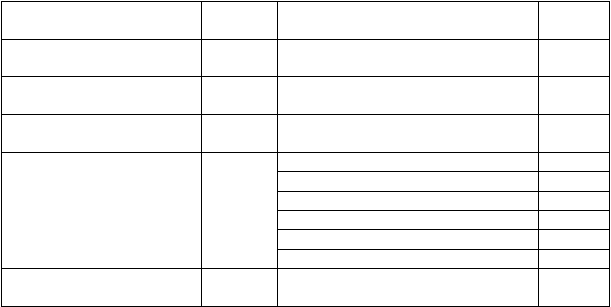

Таблица 1.1.

Операции страховых кампаний по страхованию жизни

Пассивные

Уд. вес,

проц.

Активные

Уд. вес,

проц.

Взносы страховых премий

90

Государственные ценные бумаги

центрального правительства

2,0

Акционерный капитал

3

Государственные иностранные

ценные бумаги

1,0

Резервный капитал

5

Ценные бумаги местных органов

власти

2,0

Облигации корпорации

37,0

Акции корпорации

7.0

Вложения в ипотеку

36,0

Вложения в недвижимость

3,0

Займы под полисы

7,0

Прочие

2

Прочие активы

5,0

Всего

100

100

Пассивные операции страховых компаний формируются в основном за счет страховых премий, которые

уплачивают юридические и физические лица. Доля других статей пассива незначительна, что

подтверждают данные таблицы. Сюда обычно входят акционерный капитал (если компания

акционерная), резервный капитал, накапливаемый за счет прибыли, а также прочие статьи, которые

могут включать имущество компании и некоторые другие поступления.

Активные операции складываются из инвестиций в государственные облигации центрального и

местного правительств, в облигации и акции частных корпораций, ипотеку и недвижимость, а также

в займы под полисы. Особенностью этих вложений страховых компаний является большая доля

ценных бумаг корпораций (45—50%) и ипотечных кредитов (36%). Важное место в активах

компаний страхования жизни занимают также займы под полисы и вложения в недвижимость. Займы

под полисы — это, по существу, кредитование лиц, купивших страхование в данной компании.

Особенность активных операций компаний по страхованию жизни заключается в том, что это в

основном долгосрочные вложения на 5, 10 и более лет. Страховые компании располагают для этого

достаточными долгосрочными страховыми резервами и являются основными поставщиками дол-

госрочного капитала на национальных рынках ведущих западных стран.

Что касается компаний по страхованию имущества и от несчастных случаев, то структура их пассивных

и активных операций аналогична операциям, осуществляемым компаниями по страхованию жизни.

Однако в активных операциях компаний по страхованию имущества преобладают вложения в

облигации центрального и местных правительств, а также в акции корпораций, но не облигации,

меньшая доля принадлежит вложениям в ипотеку и недвижимость. Это объясняется тем, что

компании по страхованию имущества и от несчастных случаев не обладают долгосрочными