|

|

|

107

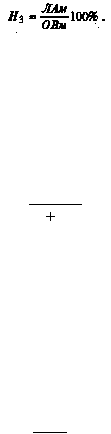

2. Мгновенная ликвидность (Н3) — рассчитывается как отношение суммы высоколиквидных активов

(ЛАм) банка к сумме обязательств банка по счетам до востребования (ОВм):

Минимально допустимое значение норматива Н3 устанавливается начиная с баланса на 1.02.1997 г. в

размере 20%. Соблюдение данного норматива означает способность банка выполнить свои

обязательства перед вкладчиками на текущий момент времени. Норматив мгновенной ликвидности

впервые применяется в российской банковской практике, и поэтому предполагается поэтапное его

достижение.

3. Долгосрочная ликвидность (Н

4

) — рассчитывается как отношение выданных банком кредитов сроком

погашения свыше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным

счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

Н

4

=

OД

K

K

рд

100%

Минимальный размер уставного капитала как составной части всего капитала (собственных средств)

для вновь создаваемых банков устанавливается соответственно:

- на 1 января 1997 г. — 3,0 млн. ЭКЮ (для банков с ограниченным кругом операций — 750 тыс. ЭКЮ);

- на 1 января 1998 г. — 4,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,0 млн ЭКЮ);

- на 1 июля 1998 г. — 5,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,250 млн ЭКЮ).

Уставный капитал выступает реальной гарантией исполнения банком своих долговых обязательств,

обеспечивая тем самым его ликвидность и надежность. Максимально допустимое значение

норматива Н

4

устанавливается в размере 120%.

4. Соотношение ликвидных активов и суммарных активов банка (H

5

) — рассчитывается как отношение

ликвидных активов (ЛАт) и всех активов (А) банка:

H

5

=

A

ЛАТ

100%.

Минимально допустимое значение норматива H

5

устанавливается с баланса на 1.02.1997 г. в размере

20%.

Данный норматив показывает, какова должна быть минимальная доля ликвидных активов в общей

сумме активов с тем, чтобы были одновременно обеспечены и должный уровень ликвидности

баланса, и высокий уровень доходности банка по активным операциям. В случае снижения мини-

мально допустимого значения норматива Н

5

банк теряет свою ликвидность, а следовательно, и

способность вовремя рассчитаться по своим долговым обязательствам. При завышении минимально

допустимого значения норматива Н

5

банк будет нести реальные потери по доходам от активных

операций, что свидетельствует о его неспособности управлять ликвидностью и эффективно

осуществлять свою деятельность в целом.

Наряду с группой нормативов, связанных непосредственно с оценками ликвидности банка (Н2, Н3, Н

4

,

Н

5

), Центральный банк Российской Федерации в целях повышения общей финансовой устойчивости

российской банковской системы, возможной ее интеграции в мировое банковское сообщество

установил Инструкцией ¹ 1 ряд других важных экономических нормативов, максимально

приближенных к общемировым стандартам. Эти нормативы также сопряжены с ликвидностью, хотя

и имеют свое собственное функциональное значение.

Ключевым в банковской практике является норматив достаточности капитала банка (H1), который

определяется как отношение собственных средств (капитала) банка к суммарному объему активов,

взвешенных с учетом риска контрагентов. Числовое значение данного норматива с помощью

временного графика выводится на уровень 8% в соответствии значением, которое применяется в

мировой практике.

Для поддержания числового значения H1 банк, управляя активами, должен постоянно контролировать и

обеспечивать необходимый уровень своей ликвидности с тем, чтобы в критической ситуации его

собственные средства (капитал) обеспечивали бы своевременное погашение долговых обязательств.

Очень важным является норматив максимального риска на одного заемщика (Н

6

), который

определяется как отношение совокупной суммы кредитов, а также гарантий и поручительств,

выданных, предоставленных банком одному заемщику (группе связанных заемщиков) к собственным

средствам (капиталу) банка. Инструкцией ¹ 1 норматив Н

6

вводится поэтапно, чтобы к 1999 г.