|

|

|

79

где Х- вектор искомых переменных задачи (П1). То же в скалярной форме:

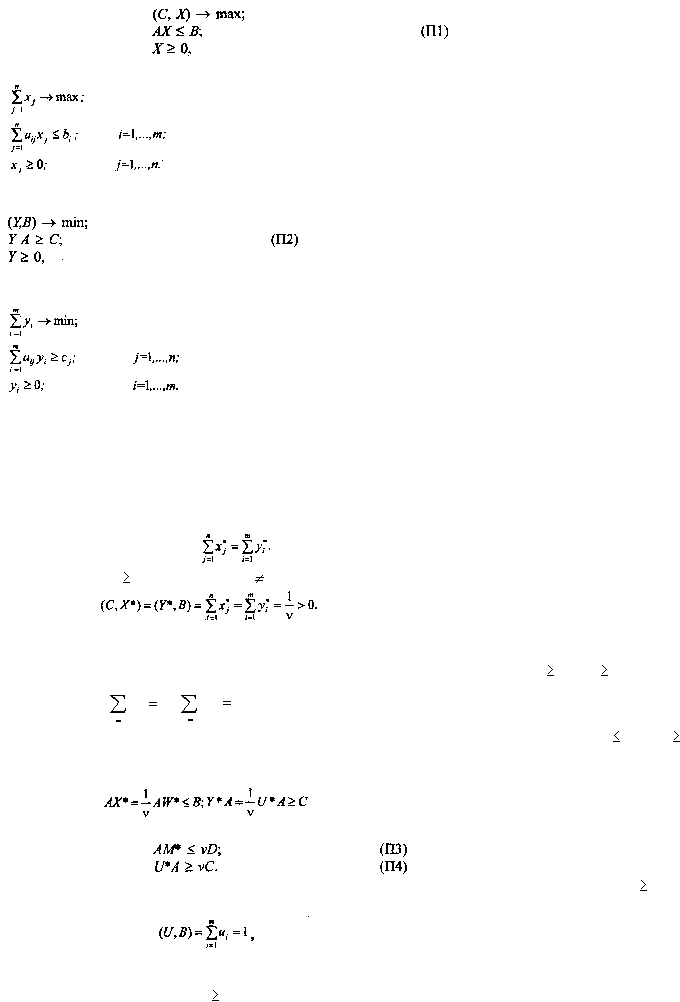

Двойственная задача к задаче линейного программирования (П1) может быть записана

следующим образом:

где Y - вектор искомых переменных задачи (П2).

То же в скалярной форме:

Все элементы матрицы А по предположению положительны, поэтому многогранные множества

задач (П1) и (П2) ограничены. Многогранник задачи (П1) не пуст, так как Х = 0 является

допустимым планом. Следовательно, задача (П1), а с ней (по первой теореме двойственности) и

задача (П2) разрешимы, и их функционалы в оптимальных планах совпадают (вторая теорема

двойственности):

(С, X*) = (У* В).

С учетом выбранных единичных векторов С и В получаем следующее соотношение:

Из условия YA

С следует, что Y*

0, поэтому

Положительность значения

v обеспечивается положительностью всех значений элементов

платежной матрицы А.

Обозначим U* = vY*, W* = vX*. Поскольку v, X*, Y* неотрицательны, то U*

0, W*

0.

Кроме того,

1,

1

*

m

i

i

u

1, так как по определению это частоты использования смешанных

1

*

n

j

j

w

стратегии, а сумма частот равна единице. По условиям прямой и двойственной задач АХ

В и YA

С.

Оптимальные планы этих задач обозначим X* и Y*, причем по предположению X* = W*/v , Y*= U*/v.

Поэтому

или

Умножим обе части неравенства (ПЗ) слева на произвольный w-мерный вектор

U

0, для

которого справедливо

где В - единичный вектор.

Получим:

UAM*

v(U,B) = v,