|

|

|

74

Решение. Функция решения может быть записана следующим образом:

d(W) = a1; d(N) = a2; a1

А; а2

А.

Имеет место статистическая игра (

,

D, R).

Опишем функцию риска:

R(

, d) = ML(

, a).

Считаем, что вероятности событии будут:

P{W|

} =

; P{N|

} = 1 -

.

Запишем функцию риска через а и

.

Предположим, что для ряда месяцев вероятность отсутствия сбоев кооперированных поставок -

это случайная величина с бета-распределением, имеющим параметры р > 0 и q > 0.

Функция плотности распределения вероятностей будет иметь вид:

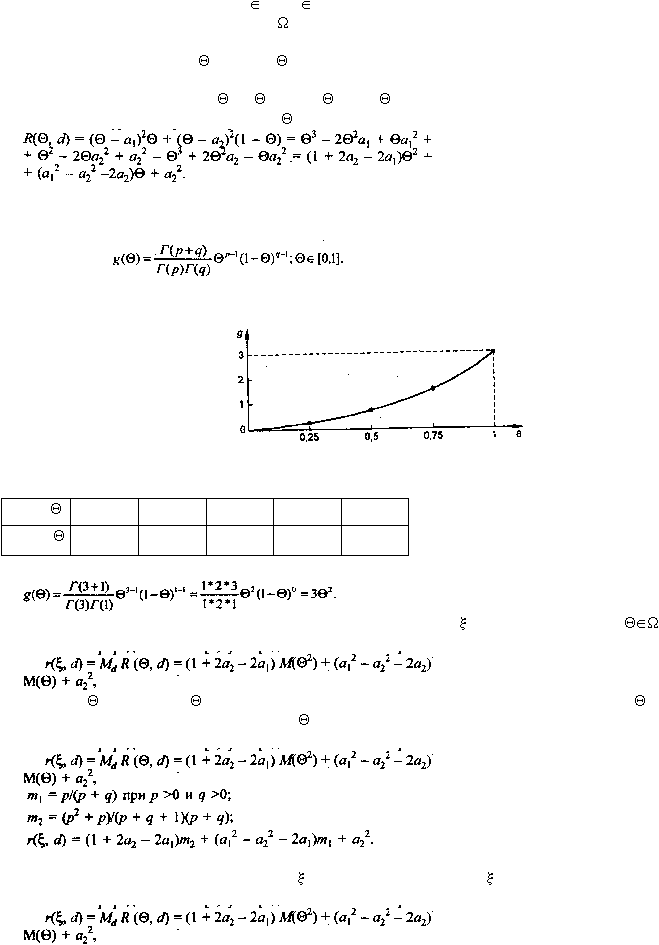

Вид данной функции плотности распределения вероятностей можно определить, если примем

бета-распределение с параметрами р = 3 и q = 1 (рис. 8.2 и табл. 8.10).

Рис. 8.2. Бета-распределение при р = 3, q =1

Таблица 8.10

0

0,25

0,5

0,75

1

g(

)

0

0,187

5

0,75

1,687

5

3

Бета-распределение является априорным распределением

состояний природы

= [0,1].

Определим байесовский риск:

где

M(

) = m1, и М(

2

) = т2

- первый начальный и второй начальный моменты

при бета-

распределении с функцией плотности g(

) соответственно.

Известно, что

Чтобы определить выражения для получения a1 и a2, необходимо минимизировать байесовский

риск для априорного распределения

. Продифференцируем r(

, d) по a1 и a2 и результаты

приравняем к нулю: