|

|

|

7

d) т

A

> m

B

, S

A

> S

B

;

e) т

A

< m

B

, S

A

< S

B

.

В последних двух случаях решение о выборе проекта А или В зависит от отношения к риску ЛПР.

В частности, в случае d проект А обеспечивает более высокую среднюю прибыль, однако он и более

рискован. Выбор при этом определяется тем, какой дополнительной величиной средней прибыли

компенсируется для ЛПР заданное увеличение риска. В случае е для проекта А риск меньший, но и

ожидаемая прибыль меньшая. Субъективное отношение к риску учитывается в теории Неймана-

Моргенштерна и рассматривается в гл. 4.

Пример. Пусть имеются два инвестиционных проекта. Первый с вероятностью 0,6 обеспечивает

прибыль 15 млн руб., однако с вероятностью 0,4 можно потерять 5,5 млн руб. Для второго проекта с

вероятностью 0,8 можно получить прибыль 10 млн руб. и с вероятностью 0,2 потерять 6 млн руб.

Какой проект выбрать?

Решение. Оба проекта имеют одинаковую среднюю прибыльность, равную 6,8 млн руб. (0,6*15

+ +0,4(-5,5)=0,8*10 + 0,2(-6) = 6,8). Однако среднее квадратичное отклонение прибыли для первого

проекта равно 10,04 млн руб. ([0,6(15 - 6,8)² + 0,4(-5,5 – 6,8)²]¹

/2

= 10,04), а для второго - 6,4 млн руб.

([0,8 (10 - 6,8)² + 0,2(-6 – 6,8)²]

1/2

= 6,4), поэтому более предпочтителен второй проект.

Хотя среднее квадратичное отклонение эффективности решения и используется часто в качестве

меры риска, оно не совсем точно отражает реальность. Возможны ситуации, при которых варианты

обеспечивают приблизительно одинаковую среднюю прибыль и имеют одинаковые средние

квадратичные отклонения прибыли, однако не являются в равной мере рискованными.

Действительно, если под риском понимать риск разорения, то величина риска должна зависеть от

величины исходного капитала ЛПР или фирмы, которую он представляет. Теория Неймана-

Моргенштерна это обстоятельство учитывает. Из публикаций, посвященных методам измерения и

управления рисками, укажем на [8,9,10,16,18,20].

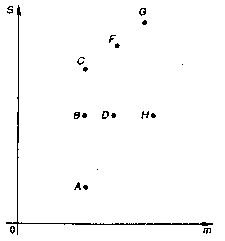

На рис. 1.1 рассмотрен случай выбора из более чем двух вариантов инвестиций. Характеристики

вариантов показаны точками на плоскости (т, S), где т - средняя прибыль, получаемая в результате

инвестиции, а S- среднее квадратичное отклонение прибыли.

Рис. 1.1. Варианты выбора инвестиций

Из рис. 1.1 видно, что среди вариантов А, В и С наиболее предпочтителен А. Из вариантов В, D и Н

следовало бы выбрать Н. Вариант Н лучше вариантов С и

F. Однако сравнительная

предпочтительность, например, вариантов А, D, F и G зависит от склонности ЛПР к риску.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое риск?

2. Какие бывают виды рисков?

3. Какой параметр наиболее часто используется в качестве меры риска?

4. Акционерному обществу предлагаются два рисковых проекта:

Проект I

Проект 2

Вероятность события ................................. 0,2 0,6 0,2

0,4 0,2 0,4

Наличные поступления, млн руб. ........... 40 50 60

0 50 100

Учитывая, что фирма имеет фиксированные платежи по долгам 80 млн руб., какой проект должны

выбрать акционеры и почему?