|

|

|

64

вероятности залегания. Это несколько снизит эффективность, но оправдает дополнительные

затраты. По результатам дополнительных исследований получим множество

Х

= {х1, х2, x3},

где х1, х2, x3 - малая средняя, умеренная средняя и большая средняя глубина залегания пластов

соответственно.

По данным дополнительных исследований были оценены условные вероятности получения

отдельных результатов х

i

Х для соответствующих состояний природы

:

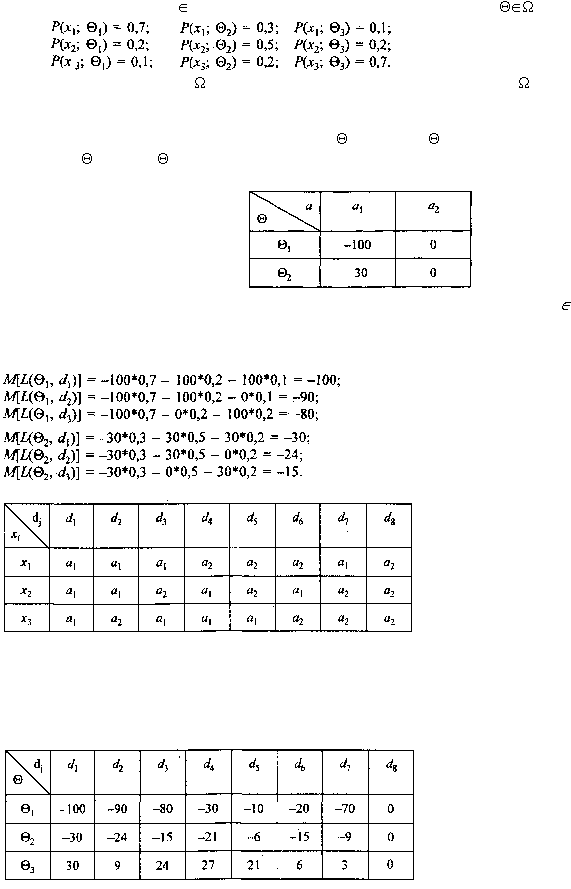

От стратегической игры (

, A, W) переходим к задаче в условиях риска (

, D, R).

При этом игроком 1 будет природа, а игроком 2 - статистик. Обозначим D - множество стратегий

статистика, т. е. множество функций d, отображающих множество Х во множество А.

Функцией платежей будет функция риска

R(

, d) = M[L(

, а)], где функция потерь принимает

значения L(

,

a) = –W(

, а) (табл. 7.3).

Таблица 7.3

Составим таблицу множества возможных нерандомизированных функций d (d

D; 2³ = 8) решений

при разных х

i

(табл. 7.4). Рассчитаем по табл. 7.4 значения риска. Воспользуемся данными

вероятностей состояний природы и получим на основании функции потерь их математические

ожидания, т. е. функции риска:

Таблица 7.4

Продолжая далее расчеты, получим таблицу значении риска. Матрица (табл. 7.5) имеет седловую

точку, равную нулю. Но это решение нельзя отнести к разумной стратегии. С учетом чрезмерной

осторожности всегда предполагается принятие решения a2

- не разрабатывать месторождение, не

инвестируя - не рискуешь, но и прибыли не получишь.

Таблица 7.5