|

|

|

51

Год

Ожида

емые

поступле-

ния

Ожидаемая

выручка от

продажи

оборудования

Ожида

емые

полные

затраты

Ожида

емые

чистые

поступлен

ия

Первый

10,2

-

10,4

-0.2

Второй

10,2

-

10,4

-0.2

Третий

14,2

-

11,6

2.6

Четверт

ый

16,3

-

13,2

3.1

Пятый

16,3

3,5

13,2

6.6

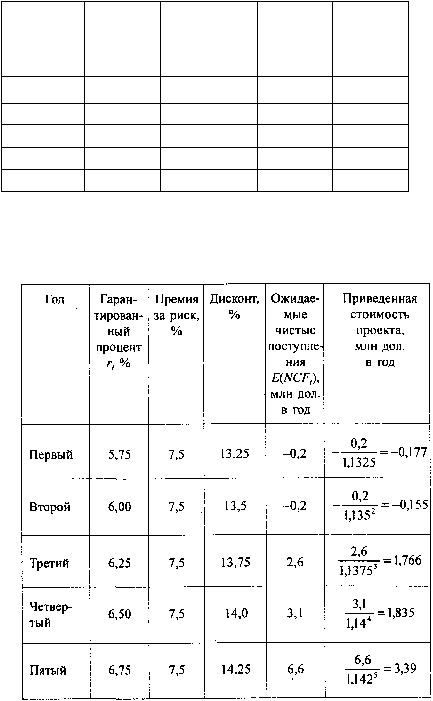

Теперь определяем коэффициент дисконтирования, считая проект средним между рискованным и

высокорискованным. С учетом данных табл. 5.6 примем премию за риск, равную 7,5 %. В результате

получим приведенную стоимость проекта (табл. 5.11).

Таблица 5.11

Всего за 5 лет приведенная стоимость проекта составит:

-0,177 - 0,155 + 1,766 + 1,835 + 3,39 = 6,659 млн дол.

Чистая приведенная стоимость рассматриваемого j-го проекта за это же время равна:

E{NPV

j

) = 6,659 - 5,3 = 1,359 млн дол. > 0,

(5.6)

где 5,3 млн дол. - затраты на приобретение оборудования по первоначальному условию.

Вывод. Проект следует принять. Все представленные расчеты выполнены на уровне

математических ожиданий, поэтому действительный результат в отношении чистой приведенной

стоимости проекта может отличаться и в ту, и в другую сторону. Тем не менее, несмотря на

приближенность расчета, это обоснование проекта, а не принятие решения «по

интуиции» или

просто волевое решение - без обоснования.

5.4. АЛЬТЕРНАТИВНЫЕ МЕТОДЫ ПРИНЯТИЯ ПРОЕКТА

Кроме описанного наиболее точного, но и наиболее трудоемкого метода принятия

инвестиционных решений используются другие методы, определяемые следующими критериями:

• срок окупаемости;

• прибыль на капитал;