|

|

|

48

Каким должно быть деловое поведение фирмы, желающей максимизировать свою приведенную

стоимость?

Пусть фирма представляется совокупностью п проектов. Станет ли она богаче, приобретя еще

один, (n+1)-й, проект? Очевидно, что чистая приведенная стоимость фирмы увеличивается, если

предельная выгода (приведенная стоимость дополнительного проекта) будет больше предельных

затрат (того, что мы заплатили за дополнительный проект), т.е. фирма станет богаче,

если чистая

приведенная стоимость дополнительного проекта положительна.

Фирма может выиграть от сокращения, продав проекты (капитал), которые имеют отрицательную

чистую приведенную стоимость. То, что невыгодно данной фирме, может быть выгодно другой,

поэтому такие проекты могут купить.

Итак, чтобы максимизировать ценность (стоимость) фирмы в условиях определенности, нужно

приобретать капитал (осуществлять проекты) с положительными

NPV и

избавляться от капитала с

отрицательным NPV.

Согласно формуле (5.4) предложенный проект имел чистую приведенную стоимость

NPV=10009дол.>0, однако если бы при той же (33 %) доле участия цена за это участие составляла

470 000 дол. (вместо 450 000), то NPV = –9 991 дол. < 0, т.е. такой проект следовало бы отвергнуть.

Таким образом, в условиях определенности относительно малые цифры в разнице (450 000 и 470

000 дол.) затрат за участие в проекте могут решить судьбу проекта с точностью до наоборот.

5.2.2. КОЭФФИЦИЕНТЫ ДИСКОНТИРОВАНИЯ ДЛЯ РИСКОВАННОГО ПРОЕКТА

Коэффициенты r

t

- процент на капитал, - как уже упоминалось, иначе еще называют

коэффициентами дисконтирования.

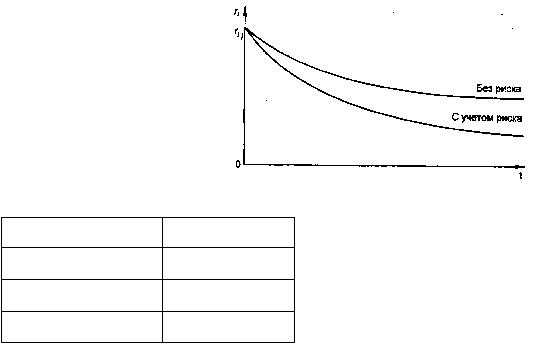

Коэффициенты дисконтирования от реализации рискованного проекта должны быть выше

соответствующих безрисковых (гарантированных) коэффициентов, чтобы компенсировать фирме

риск:

r

ij

=r

t

+ премия за риск для j-го проекта,

где r

t

- гарантированный коэффициент дисконтирования в году t (рис. 5.2).

В практике экономики США премия за риск задается в виде экспертных оценок (табл. 5.6).

Рис. 5.2. Гарантированный коэффициент дисконтирования в году t и с учетом риска

Таблица 5.6

Характер

проекта

Премия за

риск, %

Низкорискованн

ый

3

Среднерискован

ный

6

Высокорискован

ный

9

Чем выше степень рисковости проекта (премия за риск), тем больше значения знаменателей в

формуле (5.2) и соответственно меньше значение приведенной стоимости проекта и тем менее

охотно инвесторы склонны вкладывать капиталы в такие проекты. Эта ситуация характерна сейчас

для России и других стран СНГ.

Отсюда вывод: если фирма хочет постоянно повышать свою стоимость, равную стоимости

ведущихся ею проектов, она должна привлекать к себе доверие потенциальных инвесторов, умень-

шая премию за риск и повышая тем самым стоимость приведенных к начальному моменту проектов.