|

|

|

39

выигрыша в случае игры (ОДО) равна 10 дол. Поэтому, чтобы избежать игры, ЛПР согласится

заплатить максимальную сумму, равную

10 – 7,17 = 2,83 дол.

Из этого следует, что, если ЛПР предлагают застраховаться от игры и просят за это сумму,

меньшую, чем 2,83 дол., ему выгодно принять предложение. В данном случае величина, равная 2,83

дол., - премия (максимальная плата) за риск.

Рассмотрим некоторые приложения теории полезности.

Задача 4.2. Оптимальная величина страхования. Ювелир владеет бриллиантом стоимостью 100

000 дол. и желает застраховать его от кражи. Страховка покупается по правилу: цена страховки

составляет 20 % от суммы, которую страхуют. Например, если бриллиант страхуется на всю

стоимость (100 000 дол.), страховка стоит 20 000 дол., если страхуется на половину цены (50 000

дол.). то страховка обходится в 10 000 дол. Если ювелир будет знать (построит) свою функцию

полезности, он сможет рассчитать, на какую оптимальную сумму следует застраховать дорогую

вещь.

Ювелир может оказаться в одной из двух ситуации:

1) бриллиант украден; 2) бриллиант не

украден. Чем больше сумма страхования, тем больше его состояние (капитал), если бриллиант

украден, но тем меньше его состояние, если бриллиант не украден.

Например, если бриллиант застрахован на 50 000 дол., имеют место два случая:

1. Бриллиант украден. При этом потери ювелира рассчитываются следующим образом:

-100 000 (бриллиант) - 10 000 (страховка) + 50 000 (компенсация) = -60 000 дол., а капитал 50 000-

10 000 = 40 000 дол.

2. Бриллиант не украден. В этом случае капитал ювелира составит:

100 000 (бриллиант) - 10 000 (страховка) = 90 000 дол.

Если бриллиант застрахован на 100 000 дол., то в случае кражи бриллианта капитал составит 100

000 - 20 000 = 80 000 дол. Если бриллиант не украден, капитал также составит 80 000 дол. Обозначим

капитал ювелира в случае, если бриллиант не украден, через Y

n

:

Y

n

= 100 000 - 0,2К,

(4.5)

где К - сумма страхования.

Если бриллиант украден, то капитал ювелира определим как Y

t

:

Y

t

= 0,8 K .

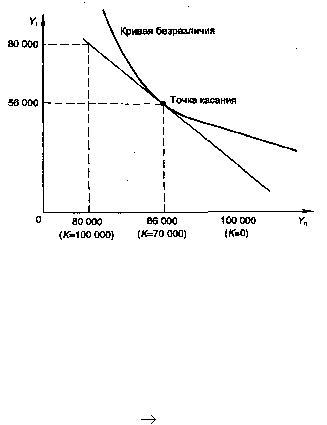

Соответствующий график, отражающий бюджетное ограничение, представлен на рис. 4.5.

Рис. 4.5. Графическое решение задачи 4.2

Предположим, что можно экспертно определить вероятность р того, что бриллиант будет украден.

Тогда полезность капитала Y

t

, равна

U(Y

t

). Вероятность того, что бриллиант не украден, составляет

(1-р), и U(Y

n

)

- полезность капитала Y

n

в этом случае.

Ожидаемая полезность U «игры» (с вероятностью р бриллиант украден и с вероятностью (1 - р) -

не украден) определяется согласно формуле (4.1) выражением

U = pU(Y

t

)+(1-p)U(Y

n

).

Значения Y

t

и Y

n

следует выбирать таким образом, чтобы ожидаемая полезность была

максимальной, т.е.

pU(Y

t

) + (1-р)(Y

n

)

max .