|

|

|

330

Курс выкупа + комиссионные = курс размещения,

СЧА + надбавка = цена для инвестора.

Сумма комиссионных традиционно выражается в процентах от курса размещения. Во многих

странах правовые нормы ограничивают верхний предел этих сборов. Например, в США при

заключении контракта они не могут превышать 9%. Практически они составляют 8-8,5%, но многие

фонды снижают эту цифру до 3,6-7%.

Курс размещения определяется по следующей формуле:

?1=S(t)/(1-?

t

)

где

?

t

, — комиссионные от курса размещения.

РАСХОДЫ И ВОЗНАГРАЖДЕНИЯ ПО УПРАВЛЕНИЮ

При принятии решения о вложении денег в инвестиционный фонд для потенциальных инвесторов

важна стоимость услуг фонда. Именно этот фактор может стать решающим при выборе конкретного

фонда.

Инвестиционные фонды обычно совершают затраты двух типов. Первая из них — это прямые

расходы, куда входят вознаграждение управляющих, надбавка (скидка) при размещении (выкупе) паев,

расходы по управлению имуществом фонда (административные и операционные издержки),

возмещаемые за счет его имущества. Инвестор обычно заранее знает об этих расходах и может их

оценить. Но существуют также косвенные расходы, которые заранее трудно поддаются оценке:

например, транзакционные издержки или спрэд между ценой покупателя и продавца.

Совокупная стоимость обслуживания в инвестиционном фонде для инвестора, продавшего акции

(паи) не ранее чем через год после их покупки, равна сумме перечисленных выше параметров.

СТИЛИ ИНВЕСТИЦИОННЫХ ФОНДОВ

Инвестиционные фонды обычно подразделяются по целям вложений или «стилю» управляющих. Цели

вложений и классификация стилей широко используются в инвестиционном бизнесе для

характеристики различий между инвестиционными менеджерами. Инвестиционные цели фондов могут

быть самыми различными — от фондов «агрессивного роста» с низкодивидендными акциями высокого

роста до «доходных» фондов, орентированных на высокодоходные обыкновенные акции. Они

объясняют различия перспективных доходов разных фондов или хотя бы дают необходимые

обоснования для оценки относительной доходности в прошлом.

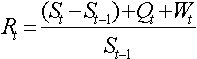

Доходность R инвестиционного фонда за период t вычисляют по следующей формуле:

(8.3.2.)

где Q

t

— доходы в виде дивидендов и процентов,

W

t

— доходы от прироста капитала за

рассматриваемый период. Надо отметить, что доходность, рассчитываемая таким образом, не учитывает

расходы, которые несет акционер или инвестор фонда (например, надбавка для размещения акций). Эта

доходность, скорее, является доходом управляющего фонда. Чтобы получить реальный доход

акционера, надо учитывать все дополнительные расходы, которые он несет. Система классификации на

основе дохода может сократить стимулы к игре стилями в целях улучшения относительных

показателей. Более формальные методики классификации взаимных фондов могут помочь инвесторам

понять перспективную динамику своих вложений, исходя из осуществленной и ожидаемой доходности.

Активное управление портфелем оказывает нетривиальное воздействие на измерение доходности.

Большой интерес представляет и вопрос о выборе методики для предотвращения фактических