|

|

|

310

Принимая во внимание увеличение разнообразия классов активов, мировой портфель должен или

давать в долгосрочной перспективе более высокий доход, чем портфель из местных активов, при том же

объеме риска, или давать такой же доход, но при пониженной степени риска.

Характеризуя международные инвестиционные активы, нетрудно заметить, что наименее

рискованным классом активов являются наличные деньги, которые, однако, приносят весьма

незначительный совокупный доход. Хотя недвижимость также может показывать незначительную

рискованность, это, скорее всего, связано с тем, каким образом сообщаются цены на недвижимость.

Типичные указатели цен на недвижимость приводят ее оценочную стоимость, которая обычно колеб-

лется намного меньше, чем цены, которые имеют место во время реальных сделок на рынке.

В результате ретроспективная оценка рискованности доходов от сделок с недвижимостью не

позволяет очень точно судить о рискованности этого класса активов.

На другом конце спектра находится спекулятивный капитал, который обычно демонстрирует как

наибольшую рискованность, так и наибольшие доходы. Акции находятся на втором месте как с точки

зрения дохода, так и с точки зрения степени рискованности. Облигации находятся между акциями и

наличными деньгами как с точки зрения рискованности, так и с точки зрения дохода.

Заметим, что доходы без хеджирования отражают как изменения на различных рынках акций, так и

изменения, связанные с изменением курса доллара. Доходы же при хеджировании, с другой стороны,

являются в чистом виде рыночными доходами, которые может получить инвестор, вложивший свои

средства иностранные акции.

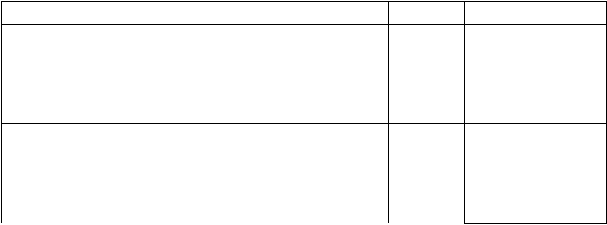

Табл. 8.2 показывает, что американские акции были существенно прибыльнее неамериканских акций

с хеджированием в течение всего периода. Следует отметить также, что изменчивость неамериканских

акций с хеджированием оказалась несколько ниже, чем изменчивость неамериканских акций без

хеджирования. Эта разница отражает изменчивость курсов обмена.

Различие в доходах от облигаций США без хеджирования больше, чем такое же различие в доходах

от акций. Следует также отметить, что хеджированные неамериканские облигации показывают как

более низкие доходы, так и более низкую изменчивость по сравнению с нехеджированными

неамериканскими облигациями. Поведение хеджированных облигаций в большей степени совпадает с

поведением облигаций США, чем поведение нехеджированных облигаций, которые, однако,

обнаруживают значительные различия в структурах дохода.

41

41

М. Grinblatt, Sh. Titman, R. Wermers. Momentum Investment strategies, portfolio performance, and herding: A study of mutual

fund behavior // Amer. Economic Rev. 1995, vol. 85, ¹ 5.

Таблица 8.2. Доходы от различных классов активов и стандартные колебания

(31 декабря 1969г.—30 июня 1997г.)

Рынок

Доход, %

Изменчивость, %

Акции:

Акции США

Неамериканские акции без хеджирования

Неамериканские акции с хеджированием

12,6

2,4

11,1

17,5

17,6

15,9

Облигации:

Облигации США

Неамериканские облигации без хеджирования

Неамериканские облигации с хеджированием

9,3

11,0

9,8

7,2

11,7

5,7