|

|

|

304

особенно характерно для фондовой формы, при которой разрозненные финансовые ресурсы путем

опосредования аккумулируются и направляются на покупку инвестиционных товаров. С появлением

фондовой формы инвестиционного процесса облегчается перелив капиталов из одних отраслей в

другие. Инвестиционные фонды — эти гигантские смесители капиталов — позволяют рядовым

инвесторам избегать рисков, связанных с инвестициями в ценные бумаги, путем диверсификации

вложений.

Критерии целесообразности инвестирования

Каждый инвестор при принятии решения о том, хочет ли он иметь данный вид ценных бумаг в своем

портфеле, должен иметь определенные критерии для сравнения. Каждый актив имеет свою текущую

рыночную цену (это единственное, что известно наверняка), предполагаемый поток будущих платежей

(дивидендов, купонных платежей), имеющий свою индивидуальную длительность (например, у

облигации это срок погашения; у обыкновенной акции этот период, как правило, нормативно не

определен; у фьючерса это срок исполнения контракта и т. д.), неизвестную нам будущую цену

продажи на каждый момент времени в будущем.

24

24

Дж. 0'Брайен, С. Шривастава. Финансовый анализ и торговля ценными бумагами. М.: ДелоЛтд, 1995.

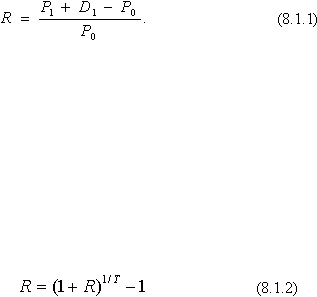

Самый простой вид доходности — это доходность актива за период обращения. Предположим, что

начальная цена актива — Р

0

Выплаты за период (дивиденды, процентные платежи) составили D1 цена

актива в конце периода составила Р1. Тогда доходность за период обращения определяется формулой

Здесь буквой

R обозначена доходность. Доходность определяется либо в долях единицы, либо в

процентах. Однако ясно, что доходность за период обращения — несовершенный показатель. Скажем,

одна облигация предлагает 10% за месяц, а вторая — 10% за год. Очевидно, что первое больше, чем

второе, а второе — значительно меньше, чем первое.

Стандартный подход заключается в применении, формулы сложных процентов, приводящей все

доходности к годовой доходности (например, в рекламе инвестиционно-финансовых инструментов по

законодательству США о защите прав потребителя обязательно должна быть указана доходность в

процентах годовых). А именно, если R — доходность за период Т, измеряемый в долях целого года

(скажем, если период равен одному кварталу, то Т = 0,25), то годовая доходность R

e

,

(е — эффективная

доходность) определяется по формуле:

Формула (8.1.2), следуя логике наращивания сложных процентов, предполагает возможность

получения той же доходности

R от данного финансового актива в каждый из периодов длины Г,

укладывающихся в один год. В случае рисковых активов это вовсе не так, так как доходность

существенно колеблется от одного промежутка времени к другому. Формула (8.1.2) часто дает

завышенную оценку доходности.

Тем не менее мы будем считать более логичным использование при расчетах процентов годовых, так

как финансовые формулы в отличие от бухгалтерских не являются верными или неверными безусловно

— все зависит от задачи анализа и от объектов, к которым мы анализ применяем.

Инвестор выступает на рынке как хеджер — сторона, желающая застраховаться от риска

неожиданного изменения цены. Поэтому инвестора устраивает схема, при которой не работающий

сейчас в реальном секторе капитал приносил бы доход на уровне среднего.

25

25

A. Fridman, R. Wiles. How Mutual Funds Work. N. Y.: Harvester Wheatsheaf, 1995. N.Y.: Prentice Hall, 1993.