|

|

|

271

• Лизингодатель приобретает имущество не для собственного использования, а специально для

передачи его в лизинг.

• Право выбора имущества и его продавца принадлежит пользователю.

• Продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг.

• Имущество непосредственно поставляется пользователю и принимается им в эксплуатацию.

• Претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок

лизингополучатель направляет непосредственно продавцу имущества, т. к. в лизинговый

контракт обычно включается пункт о снятии с лизинговой компании ответственности за качество

финансируемого оборудования. Конечно, лизинговая компания стремится проверить качество

оборудования, т. к. ей не безразлично, чем она владеет, однако именно лизингополучатель

выбирает оборудование и поставщика, а потому несет большую ответственность за его качество.

• Риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания

акта приемки-сдачи имущества в эксплуатацию.

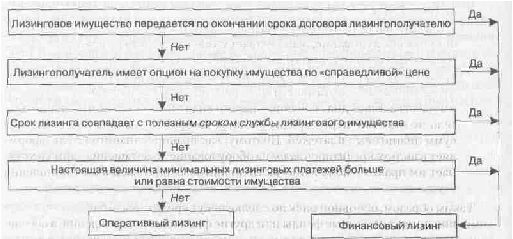

Комитет по международным стандартам бухгалтерского учета (IASC) опубликовал стандарт

бухгалтерского учета для лизинговых операций (IAS 17), в котором приведены определения

финансового и оперативного лизинга и их основные отличия. Для классификации лизинга на

финансовый и оперативный IAS 17 предлагает следующую схему (рис. 7.3).

Особые виды лизинга

Помимо перечисленных видов лизинга выделяют следующие его разновидности.

• Возвратный лизинг (sale and leaseback). Являясь разновидностью прямого лизинга, этот вид

лизинга нашел более широкое применение. Идея его состоит в следующем (рис. 7.4).

Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для

производственной деятельности. Тогда оно находит лизинговую компанию и продает ей свое

имущество, а последняя, в свою очередь, сдает его в лизинг этому же предприятию. Тем

самым у предприятия появляются дополнительные денежные ресурсы, которые оно может

направить, например, на пополнение оборотных средств. Причем договор составляется так, что

после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым

восстанавливает на него права собственности.

Рис.7.3.Разделение лизинга на финансовый и оперативный