|

|

|

247

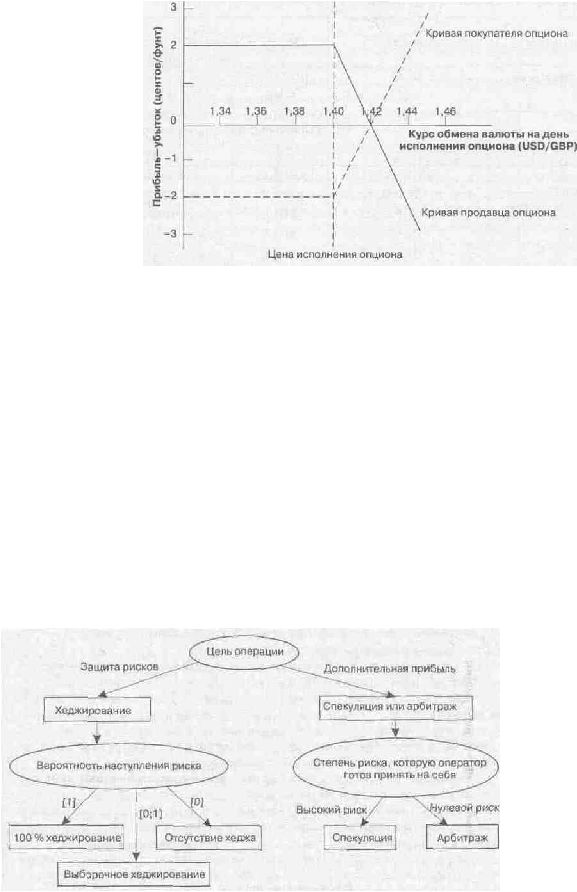

Рис. 6.10. Прибыли-убытки держателя колл-опциона при изменении курса USD/GBP

В практической деятельности используются разнообразные опционные стратегии для хеджирования

валютных рисков и их комбинации с фьючерсными контрактами (рис. 6.11).

Однако, хотя хеджирование ограничивает доход или убытки, обусловленные изменением обменного

курса, сглаживая колебания прибыли, иногда оно может оказать и дестабилизирующий эффект.

Проиллюстрируем это утверждение примером из реальной жизни, описанным в экономической

литературе.

Осенью 1984 г. немецкая компания Lufthansa подписала контракт о покупке самолетов у американской

компании Boeing нa. сумму 3 млрд долларов США. Это произошло в то время, когда доллар США был

сильным, и , по общему мнению, его курс должен был повышаться. Главный финансовый менеджер

компании хеджировал этот риск, заключив форвардный контракт на 1,5 млрд долларов США Таким

образом, при усилении доллара США фирма теряла на своем первом контракте (который в немецких

марках должен был ей обойтись дороже, чем на момент заключения сделки), но выигрывала на

форвардном контракте. С другой стороны, при ослаблении доллара США фирма теряла при

хеджировании, но выигрывала на самолетах. Вот поэтому менеджер и воспользовался хеджированием

транзакции.

Однако, хотя Lufthansa и является немецкой фирмой, ее денежные потоки постоянно коррелировались с

колебаниями доллара США, особенно при выполнении

Рис. 6.11. Выбор стратегии операций со срочными биржевыми контрактами

трансатлантических маршрутов.

При падении курса доллара США необходимо снижать цены на

билеты в собственной валюте, чтобы обеспечить приблизительную стабильность продаж, а это ведет

к падению дохода. Более того, в то время как затраты на оборудование и топливо в местной валюте