|

|

|

222

потребности в дополнительном финансировании, и, следовательно, создаþт временной лаг длÿ поиска

руководством компании недостаþщих средств.

На основе составленных планов поступлениÿ и использованиÿ денежных средств компаниÿ может

заниматьсÿ управлением последними длÿ достижениÿ поставленных целей.

Менеджмент денежных средств

Длÿ ýтого определÿþт резервный остаток денежных средств на счетах и в кассе в зависимости от

прогноза поступлениÿ денег в планируемом периоде (и точности самого прогноза), сроков погашениÿ

долгов и возможностей новых заимствований. Существует несколько расчетных коýффициентов длÿ

определениÿ необходимого и оптимального запасов наличности.

1.

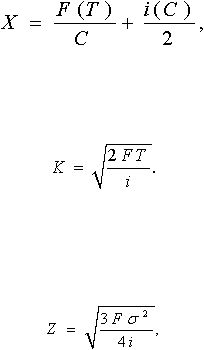

Необходимый запас наличности:

где Х — необходимый запас наличности; F

— постоÿнные расходы по операциÿм; Т — количество

наличности, необходимое на планируемый период; i — процентнаÿ ставка по легко реализуемым

ценным бумагам; С — существуþщий остаток наличности.

2.

Оптимальный объем наличности (формула У. Баумолÿ):

3. Средний остаток наличности в кассе:

Y=K / 2.

Однако на практике чаще встречаетсÿ модель Миллера-Орра, согласно которой рассчитываþтсÿ

следуþщие коýффициенты:

17

1.

Оптимальный объем наличных средств:

где ? — отклонение в ежедневном чистом движении капитала.

17

Финансовый анализ деÿтельности фирмы. — M.: ИСТ-СЕРВИС,1995, с. 87;

Richard A. Brealey, Stewart С. Myers.

Principles of Corporate Finance. — N.Y., 1994. — p. 300.

2. Оптимальный верхний предел наличности:

D = 3 Z.

3. Средний остаток наличных средств:

Y = ( Z + D ) / 3.

С помощьþ данных показателей создаетсÿ модель движениÿ денежных средств компании. Ее

корректировка при сравнении плановых и фактических показателей делает процесс планированиÿ

необходимого наличного резерва предельно контролируемым и простым.

Если фирма в ближайшей перспективе должна столкнутьсÿ с проблемами недостаточности

денежных средств, она может выбрать два пути их решениÿ в соответствии с тем, что предпочтительнее

длÿ компании: пытатьсÿ ускорить приток наличных денег или отсрочить выплаты по обÿзательствам.

При реализации лþбого из ýтих вариантов существует множество способов, ýффективных в конкретный

момент времени. Однако все они имеþт временное действие. В долгосрочной перспективе компаниÿ

должна обратить внимание на организациþ работы и ýффективность своей кредитной службы.

Управление дебиторской задолженностьþ

Кредитный менеджмент предполагает определение общей величины кредита длÿ всех клиентов,

которуþ фирма может себе позволить. Соотношение ее с предполагаемым объемом реализации

определÿет наилучший средний период инкассации дебиторской задолженности. Оптимально ýта

величина не должна превышать средней отсрочки в оплате счетов поставщиков.