|

|

|

178

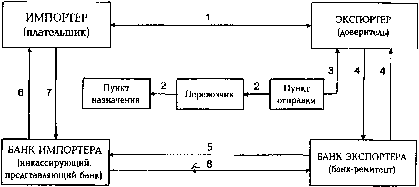

Инкассовая форма расчетов. Суть инкассовой операции состоит в том, что банк по

поручению своего клиента (экспортера или кредитора) получает платежи от импортера

(плательщика) после отгрузки товаров и оказания услуг. Получаемые средства зачисляются

на счет клиента в банке. При этом платежи с импотера могут взыскиваться на основании:

а) только финансовых документов (простое, или чистое инкассо);

б) финансовых документов, сопровождаемых

коммерческими документами, или только

коммерческих документов (документарное инкассо).

Схему расчетов по инкассо можно представить упрощенно в следующем виде: после

заключения контракта, в котором оговаривается, через какие банки будут производиться

расчеты, экспортер производит отгрузку товара. После получения от перевозчика

транспортных документов экспортер передает все необходимые документы в банк, которому

он поручает осуществлять инкассирование (банк-ремитент). Банк ремитент, проверив

документы, направляет их банку-корреспонденту в стране импортера (инкассирующий

банк). Последний, проверив документы, представляет их импортеру-плательщику.

Инкассирующий банк может делать это непосредственно или через другой банк (так

называемый представляющий банк). Документы выдаются плательщику:

а) против платежа;

б) против акцепта; и реже;

в) без оплаты документов в зависимости от инкассового поручения. Получив платеж от

импортера, инкассирующий банк направляет выручку в банк-ремитент, который зачисляет ее

на счет экспортера.

Схема 1. Расчеты в форме инкассо /З/