|

|

|

34

каждой предполагаемой цене. Сумма прямых затрат и наценок («маржинальная прибыль»)

определяется на единицу продукции и на весь объем предполагаемых продаж (см. табл. 3.2).

Таблица 3.2

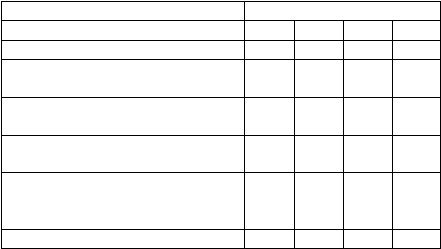

Определение цены методом прямых затрат (месячные затраты, долл.)

Затраты

Варианты

Ожидаемый объем продаж, шт.

400

600

800

900

Предполагаемая цена за единицу

18,0

16,0

15,0

14,0

Сумма прямых (переменных)

затрат

8,58

8,46

8,40

8,34

«Маржинальная прибыль» на еди-

ницу продукции

9,42

7,54

6,60

5,66

Суммарная «маржинальная

прибыль»

3768

4528

5280

5094

Постоянные затраты при 100%-м

использовании производственных

мощностей

3000

3000

3000

3000

Реализованная прибыль

768

1524

2280

2094

Затем из полученных суммарных наценок «маржинальной прибыли» вычитаются постоянные

расходы и находится величина прибыли при реализации продукции. При этом предполагается, что

100%-е использование производственной мощности — это 1000 единиц изделий, а постоянные расходы,

соответствующие этой нагрузке, равны 3000 долл.

Из расчетов видно, что максимальная прибыль возможна при продаже 800 изделий по цене 15 долл.

за единицу*.

* Никитин С., Глазова Е., Степанова М. Мировые цены: особенности формирования. — Мировая экономика и

международные отношения. — 1997. — ¹ 3.

Этот метод позволяет определить оптимальное сочетание объема производства, цен реализации и

расходов, но он сложен для использования, поскольку фирмы обычно не знают своих кривых спроса и

объема продаж, поэтому предпочитают использовать метод полных затрат. Факторы, влияющие на

ценообразование, очень многообразны, поэтому компании не ограничиваются применением двух

описанных выше методов, а полученные с их помощью цены могут служить лишь основой и для

дальнейшего маневрирования на рынке с постоянно меняющейся конъюнктурой. Достигается это с

помощью разветвленной системы скидок и надбавок за изменение качества, условий поставки,

упаковку, маркировку и т.п. Не меняя объявленных цен, фирмы могут повышать или понижать их. В

итоге по прейскурантным ценам совершается мало операций, крупные партии товаров реализуются по

«теневым» ценам, т.е. со скидкой от прейскурантных или по договорным. Договорные или разовые

цены получили широкое распространение при прямых поставках потребителям (ими охвачено 80—90%

сбыта промышленного оборудования, полуфабрикатов и материалов).

Разнородность внутренних цен крупных компаний обрабатывающей промышленности определяет и

значительные различия основанных на них мировых цен, например, рынка машин и оборудования.

Мировые цены сырьевых товаров. В соответствии с классификацией статистического бюро ООН,

в группу сырьевых товаров включают энергоресурсы (нефть, уголь и др.), минеральное сырье,

сельскохозяйственные продукты, удобрения, цветные металлы.

Важнейшей особенностью формирования мировых цен на сырьевые ресурсы является то, что они

зависят не от величины внутренних издержек, а от действия других факторов. Основными из них

являются следующие:

1) соотношение спроса и предложения на рынке сырьевых товаров;

2) сочетание цен основных производителей-экспортеров и биржевых котировок в качестве мировых

цен для большинства сырьевых товаров;

3) множественность цен основных производителей-экспортеров (а иногда и биржевых котировок),

которые играют роль мировых денег, под влиянием использования различных валют для выражения

цен, нарушения баланса предложения и спроса на сырьевые товары и т.п.;

4) особая роль государства или их групп — ведущих экспортеров и/или импортеров