|

|

|

33

стоимости рабочей силы на единицу выпускаемой продукции в свою очередь влияют на стоимость и в

итоге — на цену продукции. Эта зависимость проявляется по-разному, поскольку темпы роста

производительности труда заметно различаются по отраслям. Например, влияние научно-технического

прогресса на выпуск наукоемкой продукции — изделий электронной промышленности — привело к

резкому снижению цен на них в последние десятилетия. Одновременно оснащение многих видов

промышленной продукции, в частности легковых автомобилей, электроникой привело к росту их

средней розничной цены.

При экономическом и статистическом анализе мировых цен их принято делить на две группы: цены

на продукцию обрабатывающей промышленности и цены на сырье.

В качестве мировых цен продукции обрабатывающих отраслей выступают, как правило, экспортные

цены крупных компаний-производителей и ее экспортеров. При этом базой экспортных цен служат

цены на внутреннем рынке, формируемые данными компаниями методами: полных затрат и прямых

затрат.

Преобладающую часть затрат (до двух третей и более) составляют материальные затраты — на сырье

и материалы, топливо и энергию, приобретение комплектующих изделий и полуфабрикатов, оплату

производственных услуг сторонних организаций. Другим крупным элементом затрат на производстве

является.заработная плата.

Наиболее распространенный метод в ценообразовании —

метод полных затрат, по которому

суммируются все затраты, связанные с производством продукции, к ним прибавляется величина

предполагаемой прибыли и определяется доход, ожидаемый от реализации продукции. Полученная

величина дохода делится на ежемесячный выпуск продукции, и таким образом определяется фабричная

цена единицы изделия (см. табл. 3.1).

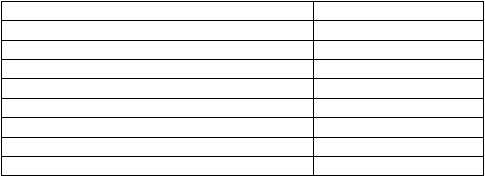

Таблица 3.1

Определение цены продукции методом полных затрат (месячные затраты, долл.)

Наименование затрат

Сумма

Материалы

10 000

Рабочая сила

1 200

Косвенные расходы

4 000

Всего затрат

15 200

Ожидаемая прибыль

3 000

Ожидаемый доход от реализации

18 200

Месячное производство продукции, шт.

1 200

Цена единицы продукции

15,2

Надбавка (величина предполагаемой прибыли) определяется исходя из величины прибыли на

капитал, исчисляемый путем отношения реализуемой прибыли к величине инвестированного капитала

(в %). Это процентное соотношение рассчитывается на перспективу и носит название «целевой» нормы

прибыли. Ее величина может меняться в зависимости от положения той или иной компании на рынке:

если она достаточно защищена, величина нормы прибыли повышается, если того требует обеспечение

конкурентоспособности, норма прибыли снижается.

Компаниями используется также система скидок и надбавок к цене в зависимости от условий сбыта

товаров, их качественной характеристики и т.д.

Крупные компании используют и другой метод в ценообразовании, нацеленный на более полный

учет условий рынка на начальной стадии формирования цены, — метод прямых затрат. Он основан на

делении всех издержек на накладные (в основном условно-постоянные) и прямые (переменные)

расходы. Постоянные расходы практически не зависят от изменения объемов производства, поэтому

для короткого периода времени важным является анализ прямых издержек, величина которых меняется

по мере изменения объемов производства.

По методу прямых затрат цена устанавливается путем добавления к прямым затратам определенной

прибыли, а постоянные расходы предприятия не распределяются по отдельным продуктам, а

погашаются из разницы между ценами реализации и переменными затратами. Эта разница получила

название «добавленной», или «маржинальной», прибыли.

Использование метода прямых затрат начинается с оценки потенциального объема продаж по