|

|

|

168

соглашения, совместные выступления на мировом рынке, взносы в уставной капитал предприятий.

Организационно-правовые основы деятельности совместных предприятий определяются наличием в

мире двух глобальных правовых систем — островной (англосаксонской) и континентальной (франко-

германской). При регистрации СП на территории страны, привлекающей иностранный капитал, приме-

няются организационно-правовые формы, которые исторически сложились в рамках этих систем права

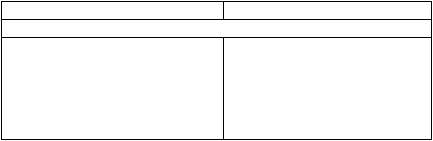

(см. табл. 8.6).

Таблица 8.6

Организационно-правовые основы деятельности СП в островной и континентальной

правовых системах

Континентальное право

Островное право

Индивидуальное предприятие

Полное товарищество

Коммандитное товарищество

Акционерное общество закрытого

типа

Акционерное общество

открытого типа

Общее партнерство

Ограниченное партнерство

Частная компания (корпорация)

Публичная компания

(корпорация)

При классификации организационно-правовых форм бизнеса большое значение имеет принцип

открытости (закрытости). Закрытая компания характеризуется как частная, открытая — как публичная

(с открытой продажей акций).

Наиболее простыми формами являются индивидуальные предприятия, партнерства и товарищества.

Для них характерна полная ответственность, они не являются юридическими лицами. Этим

определяется и упрощенный порядок регистрации. Налоги взимаются на основе индивидуального

дохода каждого из участников.

Партнерство управляется и структурируется на основе специального договора. Договор определяет

порядок действий от имени общества. Право на их совершение обычно передается одному из

партнеров. Ограниченные партнерства и коммандитные товарищества предусматривают существование

особой категории партнеров, ответственность которых ограничена пределами их паев. Они могут

участвовать в бизнесе лишь пассивно — своими деньгами. По общему правилу, ограниченный партнер

не может в какой-либо форме участвовать в управлении и бизнесе партнерства, однако на практике

существуют надежные возможности обойти этот запрет.

Особенность компании (акционерного общества) заключается в том, что она является юридическим

лицом и ведет существование, «независимое» от физических и юридических лиц, вложивших в нее свой

капитал. Ответственность ее ограничена имуществом компании. При регистрации компании возникает

двойная налоговая ответственность: доходы компании облагаются налогом как ее прибыль, а после

распределения прибыли — как доход инвесторов. Компании действуют на основе уставов и внутренних

регламентов.

Действующее в России законодательство можно отнести к системе континентального права. В

соответствии с Федеральным законом «Об иностранных инвестициях в РСФСР» иностранные

инвестиции в России могут существовать в трех основных формах:

• совместные предприятия на основе долевого участия иностранных инвесторов и российских

резидентов;

• предприятия со 100%-м участием иностранных инвесторов;

• филиалы иностранных юридических лиц.

Все эти формы объединяются понятием «предприятия с иностранными инвестициями». Принятое

законодательство позволяет иностранным инвесторам создавать акционерные общества, общества с

ограниченной ответственностью, товарищества, совместные предприятия. Для того чтобы получить

право деятельности в России, они должны пройти регистрацию в уполномоченных государственных

органах и быть включенными в государственный реестр. Предприятие может быть официально

ликвидировано (объявлено несостоявшимся), если оно в течение года не представит документы,

подтверждающие завершение формирования уставного капитала.

На начало 1997 г. в России было зарегистрировано 24,2 тыс. совместных и полностью иностранных

предприятий. Из них действовало 16 тыс., или 65%. Большинство предприятий создано с участием