|

|

|

336

Правительством в августе 1998 г. решения о принудительном обмене эмитированных им

финансовых обязательств со сроком погашения до конца 1999 г. на новые ценные бумаги со

сроком погашения три — пять лет. Крушение рынка государственных обязательств, а также

резкое снижение уровня капитализации фондовых ценностей вернули структуру финансо-

вого рынка России на несколько лет назад. Валютный рынок на какое-то время снова

оказался единственным эффективно действующим сегментом этого рынка.

Постоянные операции с государственными ценными бумагами — характерная

особенность современных мировых финансовых рынков; они используются центральными

банками в качестве инструмента регулирования денежного предложения. Поэтому этот

рынок должен восстановиться и в России. Что касается валютного рынка, то и его роль будет

оставаться весьма существенной. Этот рынок прошел пору младенчества и с точки зрения

его насыщенности средствами телекоммуникации и обработки информации, квалификации

участников, объема и видов валютных сделок, взаимосвязи с денежным рынком приобрел

достаточно цивилизованные формы. Более того, присоединение России к Статье VIII устава

МВФ и соответственно принятие ею обязательств по расширению конвертируемости рубля

для нерезидентов открывает перспективу не только роста объема операций на валютном

рынке, но и более тесной его интеграции в структуру мирового валютного рынка.

• 10.3. ПЛАТЕЖНЫЙ БАЛАНС РОССИИ

В СССР платежный баланс страны был секретным документом и никогда не

публиковался. В составлении его участвовали Министерство финансов и Внешэкономбанк.

С 1992 г. платежный баланс России составляется в соответствии с пятым изданием (1993 г.)

Руководства МВФ по составлению платежного баланса. Ответственность за составление

платежного баланса лежит на Центральном банке РФ, который на основе представленной

ему отчетности составляет финансовые счета, и Госкомстате РФ, который несет

ответственность за обобщение данных по текущим операциям платежного баланса.

В соответствии с требованиями Руководства платежный баланс составляется по методу

начислений, т.е. операции отражаются в момент передачи прав собственности на товары,

активы и завершения оказанных услуг. Этот метод отличается от метода учета на кассовой

основе, в соответствии с которым операция отражается на момент ее оплаты. Однако

составить балансы по такому методу сложно, и они редко встречаются на практике.

Платежный баланс РФ формируется на поквартальной основе, составляются и публикуются

сводные балансы за первое полугодие и за год (табл. 10.4).

Руководство по платежному балансу ориентирует на увязку его основных показателей с

показателями системы национальных счетов, которая является основой для анализа

макроэкономических процессов и включает показатели

ВВП, сбережений, инвестиций,

потребления. Измененное Руководство учитывает распространение в международной

практике новых финансовых инструментов, расширение масштабов реструктуризации долга

развивающихся стран. Последнее обстоятельство особенно важно для составления

платежного баланса России.

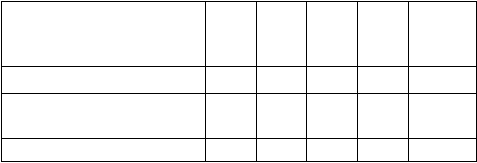

Таблица 10.4

ПЛАТЕЖНЫЙ БАЛАНС РОССИЙСКОЙ ФЕДЕРАЦИИ

(млрд долл. США)

Показатели

1994

1995

1996

1997

1998

(первое

полугодие)

I. Счет текущих операций

+9,3

+8,0

+12,0

+3,3

—6,0

1. Товары в том числе

+17,8

+20,8

+23,0

+17,6

+2,1

экспорт

+67,8

+82,6

+90,5

+89,0

+36,5