|

|

|

248

тем международные процентные ставки оказывают обратное влияние на уровень

национальных ставок. Мировой рынок ссудных капиталов способствует нивелировке

национальных ставок, которые имеют тенденцию колебаться вокруг интернациональной

ставки процента. Процентные ставки дифференцированы. С 60-х годов на мировом рынке

преобладают плавающие процентные ставки, которые меняются через согласованные

интервалы времени (3—6 месяцев) в зависимости от рыночной конъюнктуры. Колебание

процентных ставок обусловлено состоянием экономики, международных валютно-

кредитных и финансовых отношений, банковской ликвидности, темпом инфляции,

динамикой плавающих валютных курсов, увеличением валютного и кредитного риска

международных операций, направлением национальной кредитной политики.

9. Более высокая прибыльность операции в евровалютах, чем в национальных валютах;

имеется в виду, что ставки по евродепозитам выше, а по еврокредитам ниже, так как на

евродепозиты не распространяется система обязательных резервов, которые коммерческие

банки обязаны держать на беспроцентном счете в центральном банке, а также подоходный

налог на проценты.

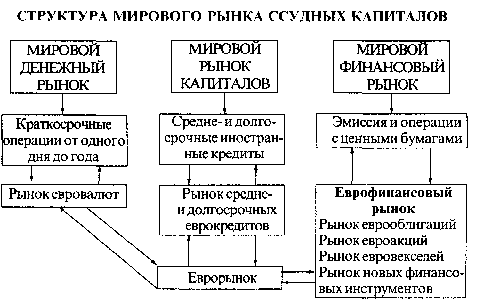

10. Диверсификация секторов мирового рынка ссудных капиталов, включая еврорынок.

Различаются три основных взаимосвязанных сектора мирового рынка ссудных

капиталов.

1. Мировой денежный рынок (краткосрочные депозитно-ссудные операции от 1 дня до 1

года), главным образом между крупными банками. Основные условия кредита

оговариваются по телефону. С конца 50-х годов возник рынок евровалют.

2. Мировой рынок капиталов включает два сегмента: а) традиционные средне- и

долгосрочные иностранные кредиты, характеризуемые единством места и валюты займа; б)

рынок еврокредитов с 1968 г. сроком от 1 года до 15 и более лет.

3. Мировой финансовый рынок (эмиссия и купля-продажа ценных бумаг). С 70-х годов

сформировался еврофинансовый рынок.

Формы еврокредитов. Евробанки предоставляют кредит после предварительного

анализа кредитоспособности и платежеспособности клиента, оформляя в итоге переговоров

письменный договор об условиях ссуды. Наиболее простой вид сделки — предоставление

еврокредита по твердой ставке на весь срок в полной сумме. Чтобы избежать потерь от

изменения ставки процента, банки прибегают к рефинансированию на такой же срок на

рынке краткосрочных еврокредитов. Поэтому срок еврокредитов по твердой ставке обычно

не превышает года. Средне- и долгосрочные еврокредиты предоставляются на условиях

«стэнд-бай» и возобновления (ролловерные). В первом случае банк обязуется предоставить

заемщику обусловленную сумму на весь договорной срок использования, который делится

на короткие периоды (3, 6, 9, 12 месяцев). Для каждого из них устанавливается плавающая