|

|

|

233

разница выравнивается с помощью валютно-депозитного арбитража. Привлекается депозит в

одной валюте, которая продается на другую валюту, а приобретенная валюта размещается на

депозит на тот же срок. Во избежание валютного риска купленная валюта продается на срок.

Если премия по курсу валюты по срочной сделке выше отрицательной разницы в

процентных ставках или дисконт ниже положительной разницы, то банк получит прибыль.

Проведение такой операции ведет к изменению соотношения спроса и предложения на

депозитном и валютном рынках и соответственно процентных ставок, премий или скидок,

вновь уравнивая их. Положительная или отрицательная разница в процентных ставках

служит базой для скидок и премий к наличному курсу.

Валюта А котируется с премией по отношению к валюте Б, если процентная ставка по

срочным депозитам в валюте А ниже процентной ставки по вкладам в валюте Б. Наоборот,

валюта А котируется с дисконтом, если процентная ставка по вкладам в этой валюте выше,

чем по вкладам в валюте Б (табл. 8.5).

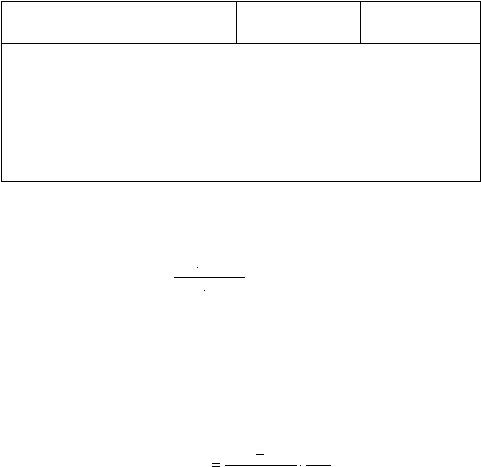

Таблица 8.5

ПАРИЖ НА ЛОНДОН (ПРЯМАЯ КОТИРОВКА)

Курс покупателя

Курс продавца

Курс по наличной сделке 1 ф. ст. во

французских франках

Процентная ставка по вкладам во

французских франках на 1 месяц (в %

годовых)

Процентная ставка по вкладам в фунтах

стерлингов на 1 месяц (в % годовых)

8,880

6

3,5

8,8900

В таких условиях по сделкам сроком на месяц курс фунта стерлингов котируется с

премией в 2,5% годовых (6% — 3,5%) по отношению к франку или франк котируется со

скидкой в 2,5% по отношению к фунту стерлингов, т. е. премия

фунта стерлингов =

100

12

8900

,

8

5

,

2

= 0,0185 франц. фр.

Банк с целью извлечения курсовой прибыли устанавливает премию продавца в размере

0,0380, премию покупателя — 0,0300. Это значит, что курс продавца по сделке сроком на

месяц составит:

8,8900 + 0,0380 = 8,9280.

В то же время курс покупателя равен:

8,8800 + 0,0300 = 8,9100.

Разрыв курсов по наличным и срочным сделкам подсчитывается в процентах по

формуле:

T

360

K

K

K

X

HC

HC

CC

где Ксс — курс по срочным сделкам;

Кнс — курс по наличным сделкам;

Т — срок сделки.

По срочным сделкам с фунтами стерлингов применяется несколько иная формула,

поскольку проценты по евростерлинговым депозитам начисляются исходя из фактических

календарных дней в году, в то время как по другим валютам за базу при начислении

процентов условно принимается год, состоящий из 360 дней. В период резких колебаний

валютных курсов в ожидании резкого понижения или девальвации валюты ее курс по

срочным сделкам может резко понижаться по сравнению с курсом «спот». Разница по

срочным сделкам на короткий срок (1—2 недели) может доходить до нескольких процентов

от наличного курса, или 100— 200% годовых, а иногда и больше. Во второй половине 80-х