|

|

|

232

Курсы валют по срочным сделкам, котируемые в цифровом выражении (а не методом

премии и дисконта), называются курсами «аутрайт». Разница между курсами продавца и

покупателя, т. е. маржа, по срочным сделкам больше, чем по сделкам «спот». Маржа по

срочным сделкам на 1 — 6 месяцев составляет обычно 1/8—1/4% годовых от курса «спот» в

пересчете на срок сделки, а по сделкам сроком на год и более достигает 1/2% годовых и

выше.

Котировка валют по срочным сделкам методом премии или дисконта зависит как от

прогнозируемой динамики курса в период от заключения до исполнения сделки, так и от

различия в процентных ставках по срочным вкладам в этих валютах. В отдельные периоды

преобладает то один, то другой фактор. В обычных условиях разница между курсом «спот» и

срочным курсом определяется капитализированной разницей в процентных ставках по

депозитам в валютах, участвующих в сделке. Однако в период резкого спекулятивного

давления на валюту ее курс по срочным сделкам может отрываться от курса «спот».

Увеличение скидки или премии вызывает резкое повышение ставок по депозитам в валюте,

являющейся объектом спекуляции на понижение (на валютном рынке этому сопутствует

рост спроса на такую валюту для продажи на условиях «спот»).

Влияние процентных ставок на валютный курс определяется тем, что для приобретения

необходимой валюты следует взять ссуду либо изъять сумму с депозита, выплатив процент

по кредиту или потеряв процент по вкладу. В то же время размещение купленной валюты на

вклад приносит процент.

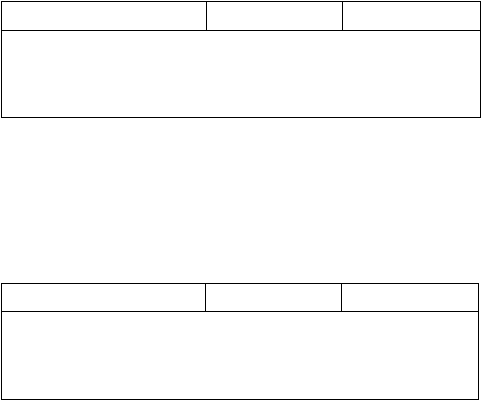

Определение курса «аутрайт» производится следующим образом (табл. 8.3).

Таблица 8.3

ЛОНДОН НА НЬЮ-ЙОРК (КОСВЕННАЯ КОТИРОВКА)

Курс 1 ф. ст. в долл.

Курс продавца

Курс покупателя

По сделке «спот»

1,6725

1,6735

Котируемая премия

0,0130

0,0120

Курс по срочной сделке

1,6595

1,6615

(на 3 месяца)

Примечание. При косвенной котировке в Лондоне на Нью-Йорк курсы продавца и

покупателя устанавливаются английскими банками, которые продают и покупают доллары в

данном примере в сделке сроком на 3 месяца с премией, которая вычитается из курса «спот».

Если в Нью-Йорке фунт стерлингов котируется по отношению к доллару по срочным

сделкам с дисконтом, то скидка при прямой котировке вычитается из курса «спот» (табл.

8.4).

Таблица 8.4

НЬЮ-ЙОРК НА ЛОНДОН (ПРЯМАЯ КОТИРОВКА)

Курс 1 ф. ст. в долл.

Курс покупателя

Курс продавца

По сделке «спот»

1,6715

1,6725

Котируемый дисконт

0,0125

0,0115

Курс по срочной сделке

1,6590

1,6610

(на 3 месяца)

Из приведенных примеров вытекает практическое правило, используемое при

определении курса «аутрайт» при прямой и косвенной котировках: если первое число разниц

курсов «спот» и «форвард» больше второго, то эти разницы вычитаются соответственно из

курсов «слот»; если первое число меньше — разницы прибавляются. При этом условии

маржа срочных курсов покупателя и продавца будет выше, чем по курсам «спот».

Размер премии и дисконта в пересчете в годовые проценты соответствует разнице в

процентных ставках по депозитам на рынке евровалют. Это объясняется тем, что данная