|

|

|

203

нерезидентов на рынке облигационных займов нет. Но, например, в Индонезии их доля

достигала 1/3, хотя рынок развит слабо. В 1996 г. в Бразилии нерезидентам принадлежало

облигаций (главным образом государственных) на сумму 10 млрд долл. при объеме

облигационного рынка 162 млрд долл.

Некоторые развивающиеся страны используют ограничения на рынке облигаций по

отношению к нерезидентам. Например, в Чили устанавливается минимальный период, в

течение которого нерезиденты не могут продавать принадлежащие им облигации на

вторичном рынке, и к тому же они обязаны осуществлять операции исключительно через

национальные структуры. В некоторых других странах существуют ограничения на объемы

облигаций, приобретенные нерезидентами. Но все же рынок облигаций подвержен

ограничениям в меньшей степени, чем рынок акций.

Таким образом, у развивающихся стран существует выбор — мобилизовать внешние

ресурсы при посредстве облигационных займов, выходя на мировой рынок, или привлекать

нерезидентов на внутренние финансовые рынки. По объему операций преобладает первое

направление.

Портфельные инвестиции в акции. Если инвестиции в облигации распределяются

между государственными институтами и хозяйствующими субъектами, то портфельные

инвестиции в форме акций мобилизуются исключительно предприятиями и банками.

Повышение их удельного веса с 3 до 11 % в финансовых потоках является одним из

важнейших показателей интеграции развивающихся рынков в мировой рынок. Как и

долговые инструменты, долевые ценные бумаги поступают в развивающиеся страны по двум

каналам. Во-первых, путем выхода заемщиков на мировой финансовый рынок. Во-вторых, за

счет привлечения иностранных инвесторов на внутренний фондовый рынок. Соотношение

между этими потоками выглядит следующим образом (табл. 7.5).

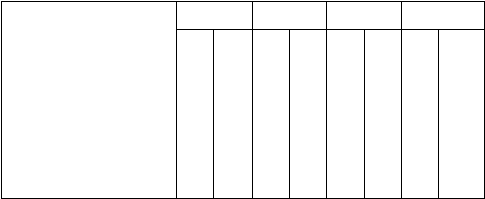

Таблица 7.5

1990

1991

1995

1996

Портфельные инвестиции в

форме акций

в том числе: размещаемые

на мировом рынке

размещаемые на внут-

реннем рынке

млрд

долл.

3,2

0,1

3,1

%к

итогу

100

3

97

млрд

долл.

7,2

4,7

2,5

% к

итогу

100

65,2

34,8

млрд

долл.

32,1

8,7

23,4

%к

итогу

100

27,2

72,8

млрд

долл.

45,7

14,5

31,2

%к

итогу

100

31,8

68,2

Более 2/3 приходится на вложения нерезидентов на внутренних фондовых рынках.

Увеличение этого потока в 11 раз за 1990— 1996гг. прежде всего было обусловлено

ожиданиями высоких доходов на развивающихся рынках, главным образом в Юго-

Восточной и Восточной Азии. Инвесторы-нерезиденты играли важную роль в росте

капитализации развивающихся рынков.

Показатель рыночной капитализации (рассчитывается путем умножения эмитированных

акций на их рыночную цену) по 18 странам с наиболее развитыми фондовыми рынками

вырос с 200 млрд долл. в 1985 г. до 2,1 трлн долл. в 1997 г. До валютно-финансового кризиса

развивающиеся рынки росли быстрее фондовых рынков развитых стран. Однако их

рыночная капитализация оценивалась примерно в 1/10 фондовых рынков США, Японии и

Великобритании. Для инвестиционных фондов и других институциональных инвесторов

развивающиеся рынки представляют маргинальную, рискованную зону инвестирования.

Поэтому при потрясениях на одном важном фондовом рынке инвесторы склонны покидать и

другие, особенно соседние рынки, перемещая свои капиталы на Запад («уход в качество»).

Для сравнения уровня капитализации различных стран используется показатель: