|

|

|

452

Система включает общехозяйственные и товарно-рыночные показатели. Общехозяйственные показатели

отражают экономические процессы, происходящие в мире и отдельных странах, и дают представление о фоне, на

котором происходит развитие рынка. Вторая группа показателей отражает явления, которые характерны для

рынка нефти. Особый интерес представляют показатели, обладающие опережающим эффектом (временным

лагом) по отношению к динамике эндогенных переменных конъюнктуры рынка нефти.

При выборе экзогенных переменных учитывалось, что состояние рынка нефти в любой момент определяется

не только его внутренними факторами, но и состоянием внешней среды, т.е. общехозяйственной конъюнктурой

всего мирового хозяйства, и в первую очередь — динамикой воспроизводственного цикла, уровнем деловой

активности в отраслях-потребителях, положением в кредитно-денежной и валютно-финансовой сферах

экономики.

Завершающим этапом разработки модели исследуемого рынка является ее реализация. На данном этапе

математическая модель формируется в общем виде, оцениваются ее параметры, проводится содержательная

экономическая интерпретация, выясняются ее статистические и прогностические свойства.

При построении модели использовалась система показателей, основанная на ежеквартальных динамических

рядах за последние 15 лет, которая характеризует основные стороны рынка нефти в экономическом, временном и

географическом аспектах.

Проведение корреляционного анализа на этапе предварительной обработки данных позволило ограничить

круг используемых показателей (первоначально их было более ста), выбрать для дальнейшего анализа такие,

которые отражают воздействие основных факторов на рынок нефти и наиболее тесно связаны с динамикой

показателей конъюнктуры. При этом решалась также задача исключения влияния мультиколлинеарности.

Модель строилась исходя из предпосылки, что величина спроса играет более активную роль, чем факторы

предложения и цены. Рекурсивная модель включает линейные регрессионные уравнения для следующих

эндогенных переменных в момент t:

y

1,t

— экспорт нефти из стран ОПЕК;

у

2,t

— добыча нефти в странах ОПЕК;

y

3,t

— цена на нефть легкую аравийскую.

В модель вошли предопределенные переменные:

у

3,t-1

— цена на нефть легкую аравийскую с лагом в 1 квартал;

x

6,t

— поставки нефти на переработку в Японию;

х

7,t-1

— поставки нефти на переработку в США в момент t-1;

x

9,t

— коммерческие запасы нефти в странах Западной Европы;

x

10,t-1

— коммерческие запасы нефти в США с лагом в 1 квартал;

x

12,t

— экспорт нефти из бывшего СССР в развитые страны;

x

20,t-2

— индекс экспортных цен ООН на топливо с лагом в 2 квартала, а x

20,t-3

— в 3 квартала;

x

23,t-1

— загрузка производственных мощностей обрабатывающей промышленности США с лагом в 1 квартал;

y

1,t

/ y

2,t

— показатель, учитывающий дисбаланс на рынке нефти в момент t.

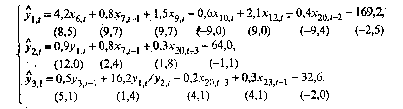

Эконометрическая модель конъюнктуры рынка нефти имеет следующий вид:

Анализ статистических характеристик модели показал, что в целом она адекватно описывает рынок

нефти: все уравнения значимы, объясняют от 67 до 92% дисперсии эндогенных переменных и

характеризуются незначительными отклонениями расчетных значений эндогенных переменных от

фактических. Значимость коэффициентов модели проверялась по t-критерию. Расчетные значения t

j

указаны в скобках под соответствующими коэффициентами.

Построенная модель позволяет анализировать различные ситуации развития рынка нефти.

Контрольные вопросы

1.

Что характеризует парный, частный и множественный коэффициенты корреляции? Сформулируйте их

основные свойства.

2.

Какие задачи решаются методами регрессионного анализа?

3.

В чем состоят отрицательные последствия мультиколлинеарности и

как

можно избавиться от этого

негативного явления?