|

|

|

450

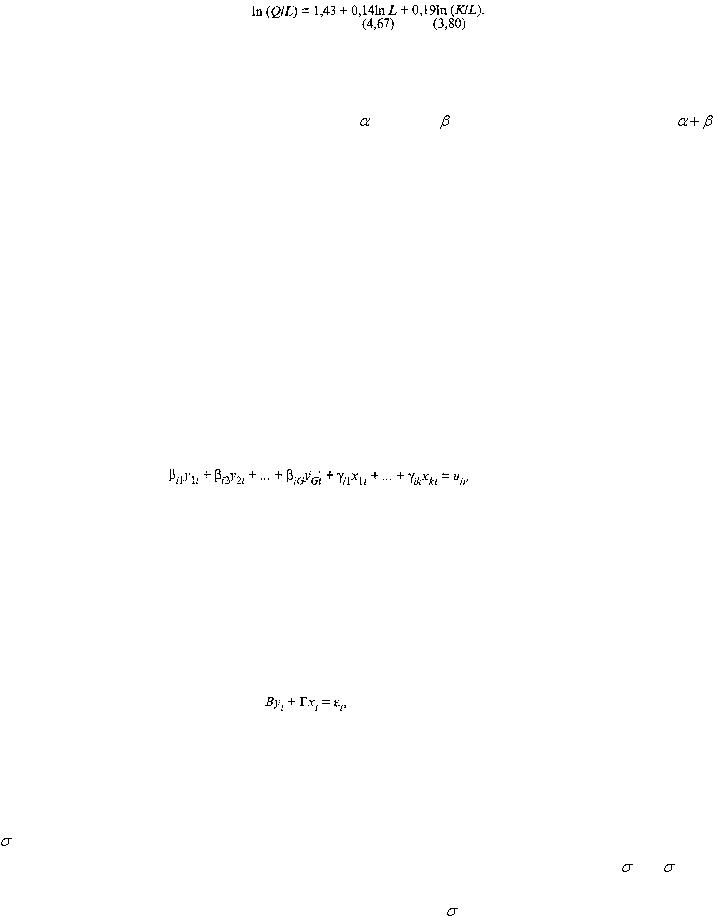

мультиколлинеарности между ln К и ln L. В качестве примера приведем полученную на основе данных

о 180 предприятиях, выпускающих верхнюю одежду, модель Кобба — Дугласа:

В скобках указаны значения t-критерия для коэффициентов регрессии уравнения. При этом

множественный коэффициент детерминации и расчетное значение статистики F-критерия,

соответственно равные r² = 0,46 и F = 12,7, указывают на значимость полученного уравнения. Оценки

параметров

?

и

?

функции Кобба

— Дугласа равны

ˆ

= 0,19 и

ˆ

= 0,95 (1 - 0, 19 + 0,14). Так как

ˆ

ˆ

= 1,14 > 1, то можно предположить, что происходит некоторое повышение эффективности по мере

расширения масштаба производства. Параметры модели показывают также, что при увеличении

капитала К на 1% объем выпуска повышается в среднем на 0,19%, а при увеличении трудовых затрат L

на 1% объем выпуска возрастает в среднем на 0,95%.

Система одновременных эконометрических уравнений

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут

одновременно выступать как результирующие в одних уравнениях и как объясняющие в других,

принято называть системой одновременных (эконометрических) уравнений. При этом в соотношения

могут входить переменные, относящиеся не только к моменту t, но и к предшествующим моментам.

Такие переменные называются лаговыми (запаздывающими). Тождества отражают функциональную

связь переменных. Техника оценивания параметров системы эконометрических уравнений имеет свои

особенности. Это связано с тем, что в регрессионных уравнениях системы независимые переменные и

случайные ошибки оказываются коррелированы между собой. Достаточно хорошо изучены

статистические свойства и вопросы оценивания систем линейных уравнений. Будем рассматривать

линейную модель следующего вида:

(53.60)

где i = 1, 2, ..., G; t = 1, 2, ..., n;

y

it

— значение эндогенной (результирующей) переменной в момент t;

x

it

— значение предопределенной переменной, т.е. экзогенной (объясняющей) переменной в момент t

или лаговой эндогенной переменной;

u

it

—случайные возмущения, имеющие нулевые средние.

Совокупность равенства (53.60) называется системой одновременных уравнений в структурной

форме. Наличие априорных ограничений, связанных, например, с тем, что часть коэффициентов

считаются равными нулю, обеспечивает возможность статистического оценивания оставшихся. В

матричном виде систему уравнений можно представить как

(53.61)

где В — матрица порядка G х G, состоящая из коэффициентов при текущих значениях эндогенных

переменных;

Г — матрица порядка G х К, состоящая из коэффициентов экзогенных переменных.

y

t

= (y

1t

,…,

y

Gti

)

T

, x

t

= (x

1t

, … x

kt

)

T

, ?

t

= (?

1t

, … ?

Gt

)

T

— векторы-столбцы значений соответственно

эндогенных и экзогенных переменных, случайных ошибок. Следует отметить, что M?

t

= 0; ?

(?)

= M?

t

?

t

T

=

n

t

E

2

, где E

n

— единичная матрица. Таким образом, если M?

t1

?

t2

= 0 при t1

? t

2

и t1, t2 = 1, 2, ..., п, то

случайные ошибки независимы между собой. Если дисперсия ошибки постоянна M?

2

t

=

2

t

=

2

и не

зависит от t и х

t

, то это свидетельствует о гомоскедастичности остатков. Условием

гетероскедастичности является зависимость значений М?

2

t

=

2

t

от t и

x

t

. Умножив все элементы

уравнения (53.61) слева на обратную матрицу B

-1

, получим приведенную форму системы

одновременных уравнений: