|

|

|

427

где

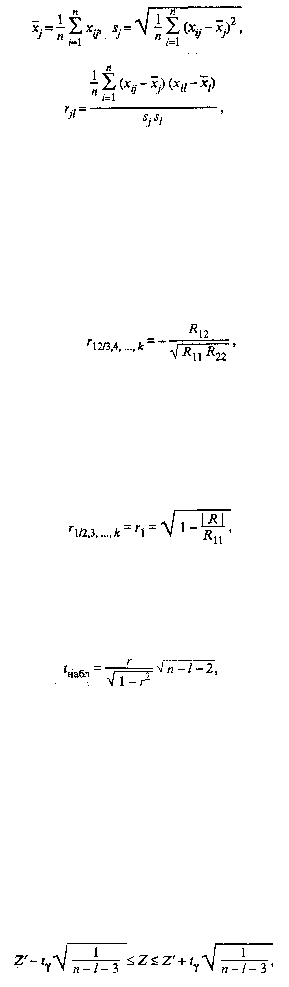

(53.1)

(53.2)

x

ij

— значение i-го наблюдения j-го фактора,

r

il

— выборочный парный коэффициент корреляции, характеризующий тесноту линейной связи

между показателями x

j

и x

l

. При этом r

jl

является оценкой генерального парного коэффициента

корреляции.

Матрица R является симметричной (r

jl

= r

lj

) и положительно определенной.

Кроме того, находятся точечные оценки частных и множественных коэффициентов корреляции

любого порядка. Например, частный коэффициент корреляции (k - 2)-го порядка между переменными х1

и х2 равен

(53.3)

где

R

jl

— алгебраическое дополнение элемента r

jl

корреляционной матрицы R. При этом R

jl

= (-l)

j+l

M

jl

,

где M

jl

— минор, т.е. определитель матрицы, получаемой из матрицы R путем вычерчивания j-й строки

и l-го столбца.

Множественный коэффициент корреляции

(k - 1)-го порядка результативного признака x1

определяется по формуле

(53.4)

где | R | — определитель матрицы R.

Значимость частных и парных коэффициентов корреляции, т.е. гипотеза H

0

: ? = 0,

проверяется по

t-

критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

(53.5)

где r — соответственно оценка частного или парного коэффициента корреляции

?;

l

— порядок

частного коэффициента корреляции, т.е. число фиксируемых факторов (для парного коэффициента

корреляции l=0).

Напомним, что проверяемый коэффициент корреляции считается значимым, т.е. гипотеза

H

0

: ? = 0

отвергается с вероятностью ошибки ?,

если

t

набл

по модулю будет больше, чем значение

t

кр

,

определяемое по таблицам t-распределения для заданного

?

и ? = n – l - 2.

Значимость коэффициентов корреляции можно также проверить с помощью таблиц Фишера —

Иейтса.

При определении с надежностью у доверительного интервала для значимого парного или частного

коэффициента корреляции р используют Z-преобразование Фишера и предварительно устанавливают

интервальную оценку для Z:

(53.6)