|

|

|

426

методов. При этом корреляционный анализ используется, с одной стороны, на этапе предварительного

анализа для выявления мультиколлинеарности, а с другой — при оценке адекватности регрессионной

модели; компонентный анализ используется в задачах снижения размерности, а также при построении

уравнения регрессии на главных компонентах и в задачах классификации. При окончательном выборе

модели рекомендуется использовать как экономические, так и статистические критерии. Наряду с

точечными оценками рассматриваются методы построения интервальных оценок коэффициентов и

уравнения регрессии.

В 53.5 «Основы эконометрики» рассматриваются производственные функции и системы

одновременных эконометрических уравнений, двухшаговый метод наименьших квадратов.

Настоящий раздел предназначен для студентов, изучающих многомерные статистические методы, и

специалистов, желающих повысить свою квалификацию в области применения современных

эконометрических методов для анализа и прогнозирования социально-экономических явлений.

Глава 53. Методы многомерного статистического анализа и моделирования социально-

экономических явлений

53.1. Корреляционный анализ

Корреляционный анализ является одним из методов статистического анализа взаимозависимости

нескольких признаков.

Основная задача корреляционного анализа состоит в оценке корреляционной матрицы генеральной

совокупности по выборке и определении на основе этой матрицы частных и множественных

коэффициентов корреляции и детерминации.

Парный и частный коэффициенты корреляции характеризуют тесноту линейной зависимости между

двумя переменными соответственно на фоне действия и при исключении влияния всех остальных

показателей, входящих в модель. Они изменяются в пределах от -1 до +1, причем чем ближе

коэффициент корреляции к 1, тем сильнее зависимость между переменными. Если коэффициент

корреляции больше нуля, то связь положительная, а если меньше нуля — отрицательная.

Множественный коэффициент корреляции характеризует тесноту, линейной связи между одной

переменной (результативной) и остальными, входящими в модель; он изменяется в пределах от 0 до 1.

Квадрат множественного коэффициента корреляции называется множественным коэффициентом

детерминации. Он характеризует долю дисперсии одной переменной (результативной), обусловленной

влиянием всех остальных переменных (аргументов), входящих в модель.

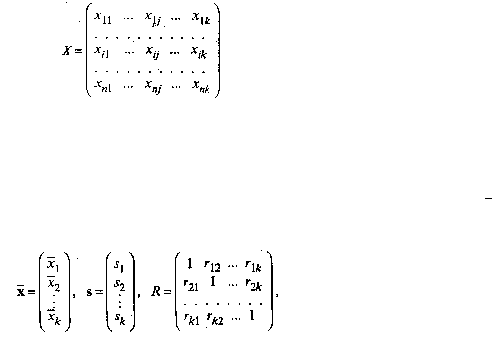

Исходной для анализа является матрица

размерности п х k, i-я строка которой характеризует i-е наблюдение (объект) по всем k показателям (j =

1, 2, ..., k).

В корреляционном анализе матрицу Х рассматривают как выборку объема п из k-мерной генеральной

совокупности, подчиняющейся k-мерному нормальному закону распределения.

По выборке определяют оценки параметров генеральной совокупности, а именно: вектор средних

x

,

вектор средних квадратических отклонений s и корреляционную матрицу R порядка k: