|

|

|

422

на валютный курс, уровень производства, занятость и потребление;

показать, в каких масштабах и формах происходило привлечение иностранных инвестиций и

осуществлялись инвестиции за границу;

ответить на вопрос, насколько своевременно осуществлялось погашение внешней задолженности

страны, каковы размеры просрочки и характер ее реструктуризации;

оценить изменение уровня международных резервов Центрального банка с целью устранения

платежных дисбалансов.

Данные платежного баланса используются для определения фискальной и монетарной политики,

протекционистских мер, регулирования внутреннего валютного рынка и валютного курса. Эти данные

служат одним из информационных источников для составления СНС, таких важнейших экономических

показателей, как ВВП и национальный доход.

Платежный баланс, скоординированный со счетами «остального мира» СНС, занимает важное место

в системе макроэкономических расчетов. В наиболее агрегированном виде схема платежного баланса

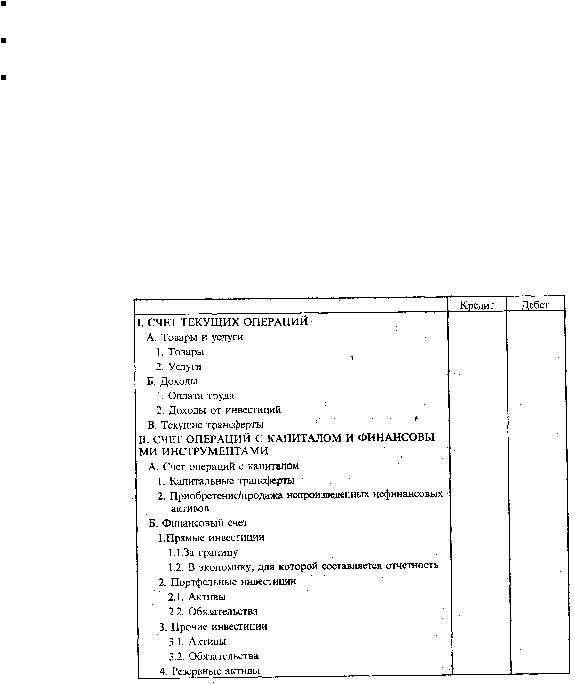

представлена в табл. 52.1.

Таблица 52.1

Платежный баланс включает счет текущих операций, счет операций с капиталом и финансовый счет.

Платежный баланс отражает операции, которые совершаются между резидентами и нерезидентами. К

ним

относятся операции с товарами (например, сельскохозяйственной продукцией, продукцией

добывающей и обрабатывающей промышленности); услугами (транспортными, туристическими,

строительными и др.);

доходами (например дивидендами и процентами); трансфертами (например

иностранной помощью) и финансами (кредитами и займами;

наличными денежными средствами и

депозитами; инвестициями в акции, облигации, краткосрочные финансовые инструменты,

обращающиеся на рынках).

Платежный баланс построен на основе методологических принципов бухгалтерского учета: каждая

операция отражается дважды — по кредиту одного счета и дебету другого, корреспондируемого с

первым. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо

должно всегда равняться нулю. Однако на практике наблюдаются расхождения, связанные с тем, что

данные, характеризующие разные стороны одних и тех же операций, относятся к разным источникам

информации.

Вместе с тем платежный баланс существенно отличается от бухгалтерского баланса. Если в

последнем регистрируются активы (виды использования капитала) и пассивы (источники финансовых