|

|

|

410

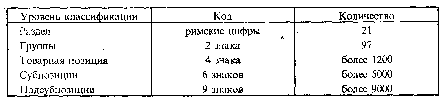

Классификационная структура ТН ВЭД

Главной особенностью ТН ВЭД СНГ является подробная детализация в ней товаров, которые

представлены не только по конкретным наименованиям, но и с учетом состава продуктов, технологии

их изготовления, основных технических характеристик.

Для обеспечения единообразного понимания классификационных группировок ТН ВЭД СНГ

используются примечания к разделам, группам, конкретным товарным позициям, а также основные

правила интерпретации ТН ВЭД СНГ, имеющие юридическую силу.

ТН ВЭД СНГ, версия ГС 1996 г., вступила в силу с 1 января 1997 г.

51.3. Методология таможенной статистики внешней торговли

Важным направлением совершенствования статистики внешней торговли является улучшение

международных сопоставлений. Решение этой проблемы, а также активизация усилий по интеграции

экономики страны в мирохозяйственные связи вызвали необходимость разработки унифицированной

«Методологии таможенной статистики внешней торговли Российской Федерации» (в дальнейшем —

Методология).

Методология определяет объекты статистического наблюдения и учета в таможенной статистике

внешней торговли и порядок их учета, в том числе товаров, перемещаемых трубопроводным

транспортом и по линиям электропередач.

Правила и процедуры, изложенные в Методологии, базируются на положениях Таможенного кодекса

Российской Федерации и Закона Российской Федерации «О таможенном тарифе».

Основу методологических положений таможенной статистики внешней торговли составили также

рекомендации Статистической комиссии ООН («Статистика международной торговли. Концепция и

определения», ООН, 1982 г.) и рекомендации, содержащиеся в «Руководстве для пользователей по

статистике внешней торговли», разработанном Евростатом (изд. 3, 1990 г.).

В Методологии используются следующие основные термины:

1. Таможенная территория Российской Федерации — сухопутная территория Российской

Федерации, территориальные и внутренние воды и воздушное пространство над ними. Таможенная

территория Российской Федерации включает в себя также находящиеся в морской исключительной

экономической зоне Российской Федерации искусственные острова, установки и сооружения, над

которыми Российская Федерация обладает исключительной юрисдикцией в отношении таможенного

дела.

Расположенные на территории Российской Федерации свободные таможенные зоны и свободные

склады рассматриваются как находящиеся вне таможенной территории Российской Федерации.

2. Таможенная граница Российской Федерации — пределы таможенной территории Российской

Федерации, а также параметры свободных таможенных зон и свободных складов.

3. Товары

— движимое имущество, в том числе валюта, валютные ценности, электрическая,

тепловая, иные виды энергии и транспортные средства, за исключением транспортных средств,

используемых для международных перевозок пассажиров и товаров.

4. Российские товары

— товары, происходящие из Российской Федерации, либо товары,

выпущенные в свободное обращение на территории Российской Федерации.

5. Иностранные товары — товары, не указанные выше в п. 4.

6. Таможенный режим — совокупность положений, определяющих статус товаров и транспортных

средств, перемещаемых через таможенную границу Российской Федерации для таможенных целей.

Основной принцип учета всех ввозимых и вывозимых товаров определяется используемыми в

таможенной практике таможенными режимами. В таможенную статистику включаются товары 11

таможенных режимов из 15 (кроме режимов транзита, временного ввоза и вывоза товаров,