|

|

|

283

практике используется ряд таких показателей, несколько отличающихся алгоритмами расчета.

Особенно известен Standard & Poor's Stock Price Index, представляющий собой средневзвешенную

величину курсов акций 500 крупнейших корпораций США. При расчете этого индекса сначала

определяется сумма произведений текущих рыночных цен акций 500 крупнейших фирм на их

выпущенное количество, полученная величина делится на суммарную стоимость такого же пакета

акций в ценах базового периода, затем полученный результат умножается на 10. В качестве базового

периода приняты 1941— 1943гг.*

* См.: Таганов Д.Н. Акции и биржа. М.: Нова-пресс, 1991. С. 64—65.

В России в течение нескольких последних лет по подобной методике рассчитывается индекс «РТС-

Интерфакс», обобщающий данные об изменении рыночной стоимости 100 обращающихся на

российском рынке наиболее ликвидных акций. Известен также индекс АК&М и некоторые другие.

Среднюю рыночную доходность за анализируемый период можно определить, сравнивая значение

рыночного индекса в конце периода с его значением в начале этого периода. Важнейшие рыночные

индексы являются статистическими показателями эффективности инвестиций в акции. Они подлежат

ежедневной публикации. Ряды большинства индексов размещаются в компьютерной сети «Интернет».

Для эффективной работы на фондовом рынке важно знать, как доходность конкретного

наименования акций (или портфеля акций конкретного инвестора) связана со средней рыночной

доходностью всей совокупности акций, т.е. с рыночным индексом. Для этого используются

статистические модели.

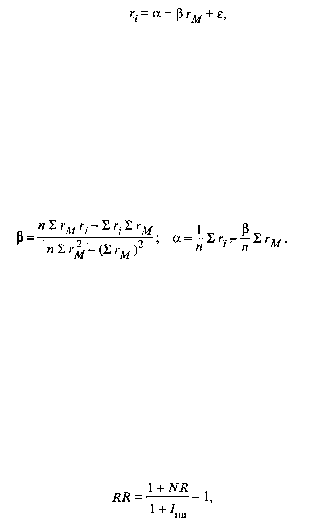

Простейшая линейная модель предполагает существование следующей связи:

(32.4)

где r

i

— доход по бумаге i за определенный период;

r

M

— доход, исчисленный по рыночному индексу за определенный период;

?

и

?

— неизвестные параметры (коэффициенты регрессии);

? — величина случайной ошибки, характеризующая отклонение от теоретически предполагаемой

связи.

Задача определения

?

и

?

решается методом наименьших квадратов. Для этого необходимо иметь

значения r

i

и r

M

и за п последовательных периодов (например, месяцев). В результате вычислений

получаются следующие результаты:

(32.5 и 32.6)

Бета-коэффициент (

?)

является важным статистическим показателем рынка ценных бумаг. Он

оценивает изменение доходности конкретных акций в зависимости от динамики рыночного индекса.

Ценные бумаги, доходность которых изменяется так же, как рыночный индекс, имеют

?

= 1. Бумаги, по

которым

? > 1,

обладают большей изменчивостью, чем рыночный индекс. Они являются более

рискованными, чем рынок в целом. Бумаги, имеющие

? < 1,

менее рискованны, чем рынок в целом.

Следует отметить, что изучение финансовых инвестиций — это та область экономического анализа,

в которой использование статистических методов получило особенно широкое распространение.

В условиях инфляции в показателях доходности ценных бумаг содержится компонента,

обусловленная ростом цен. Для ее устранения используется индекс потребительских цен:

(32.7)

где RR — реальная доходность за год в долях единицы;

NR — номинальная доходность за год в долях единицы;

I

ПЦ

— индекс потребительских цен за год (в долях единицы), либо (для приближенных вычислений):