|

|

|

181

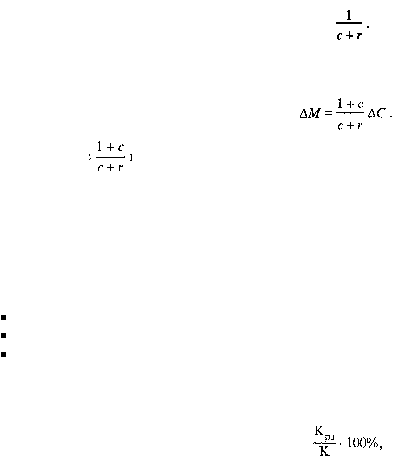

где ?D — результирующий рост банковских депозитов;

?R — первоначальный рост банковских депозитов;

с

— предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r — норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора в данной формуле выражается отношением

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов,

определяется по формуле (21.2)

Выражение

называют денежным мультипликатором.

21.2. Основные показатели статистики кредита

Открытие кредита (кредитной линии) — это соглашение, согласно которому кредитор обязуется на

определенных условиях предоставить в распоряжение клиента определенную сумму, которую тот

сможет использовать по своему усмотрению.

Основные показатели кредитной статистики могут быть сгруппированы следующим образом:

показатели, связанные с условиями и возможностями выдачи кредита;

показатели расчета процентов за выданный кредит;

показатели, связанные с анализом уровня кредитного риска для заемщика (банка) или уровня

кредитоспособности клиента.

К первой группе относятся следующие показатели.

1. Максимальный размер риска на одного заемщика или группу связанных заемщиков: (21.3)

где К

рз

— совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по

кредитам, учтенным векселям, депозитам в драгоценных металлах, другим долговым обязательствам, а

также забалансовых требований (гарантий, поручительств) банка в отношении данного заемщика,

предусматривающих исполнение в денежной форме. Требования включаются в расчет с учетом степени

риска. Сюда относятся величины просроченных ссуд, просроченная задолженность, а также

приобретенные долговые обязательства клиента-заемщика;

К — капитал банка, в который входят уставный капитал, добавочный капитал, фонды заемщика и

величина нераспределенной прибыли.

Под взаимосвязанными заемщиками понимаются юридические и физические лица — заемщики,

связанные между собой экономически или юридически (т.е. имеющие общую собственность и (или)

взаимные гарантии, обязательства; существует также совмещение одним физическим лицом ряда

руководящих должностей). Иными словами, финансовые трудности одного из заемщиков делают

вероятным возникновение финансовых трудностей другого (других) заемщика (заемщиков).

При расчете данного показателя в группу взаимосвязанных заемщиков включаются все дочерние и

зависимые организации.

В соответствии с нормативами Центрального банка РФ значение этого показателя установлено в

размере 25%.

2. Максимальный размер крупных кредитов — устанавливается как процентное соотношение

совокупной величины крупных кредитов и собственных средств (капитала) банка.

Под крупным кредитом понимается совокупная сумма требований к одному заемщику (или группе

связанных заемщиков) банка по кредитам с учетом 50% суммы забалансовых требований — гарантий,

поручительств, имеющихся у банка в отношении одного заемщика (или группы связанных заемщиков),

превышающая 5% собственных средств (капитала) банковского учреждения.

Решение о выдаче крупных кредитов (займов) должно в обязательном порядке приниматься