|

|

|

124

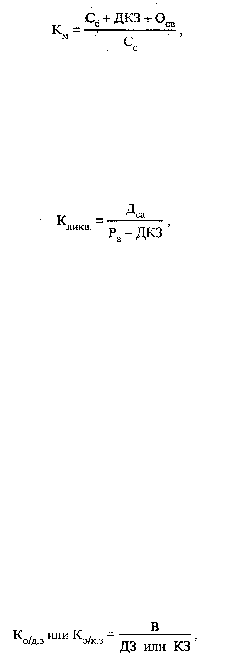

где К

з

— кредиторская задолженность и другие заемные средства (без кредитов банков и займов).

Оптимальное значение коэффициента устойчивости равно 1. Если К

уст

> 1, то собственных средств

явно недостаточно для покрытия заемных средств.

Коэффициент маневренности (К

м

) отражает возможность маневрирования собственными

средствами. Этот коэффициент рассчитывается по формуле (15.6)

где ДКЗ — долгосрочные кредиты и займы;

О

св

— основные средства и иные внеоборотные активы (нематериальные активы, долгосрочные

финансовые вложения, расчеты с учредителями и прочие внеоборотные активы).

Рост коэффициента маневренности свидетельствует о том, что в финансовом положении

хозяйствующего субъекта наблюдаются позитивные тенденции.

Для прогнозирования платежеспособности предприятия (организации) с учетом своевременных

расчетов с дебиторами определяется коэффициент ликвидности (К

ликв

): (15.7)

где Д

са

— денежные средства, расчеты и прочие активы;

Р

а

— расчеты денежные и прочие пассивы.

Снижение значения коэффициента ликвидности означает, что платежеспособность предприятия

(организации) ухудшилась, даже при условии своевременного проведения расчетов с дебиторами.

Надо отметить, что оценка финансового положения предприятия (организации) не может быть

полной без анализа размеров и структуры дебиторской и кредиторской задолженности.

Дебиторская и кредиторская задолженность включает задолженность покупателей (поставщиков) за

отгруженную продукцию, выполненные работы и оказанные услуги, в том числе обеспеченные

полученными (выданными) векселями и авансами; возмещение материального ущерба. Кроме того, в

кредиторскую задолженность входит задолженность предприятия (организации) по всем видам

платежей в бюджет, по выдаче работникам средств на оплату труда и другие выплаты, по платежам в

негосударственные внебюджетные фонды. При проведении статистического анализа дебиторской и

кредиторской задолженности прежде всего рассчитываются коэффициенты оборачиваемости

дебиторской (кредиторской) задолженности и среднего срока одного оборота. Коэффициенты

оборачиваемости представляют собой соотношение выручки от реализации и дебиторской

(кредиторской) задолженности (средней за рассматриваемый период). Коэффициент среднего срока

оборота (среднего периода погашения дебиторской (кредиторской) задолженности) — отношение ка-,

лендарных дней периода к коэффициенту оборачиваемости дебиторской (кредиторской)

задолженности. Последний рассчитывается следующим образом: (15.8)

где В — выручка от реализации;

ДЗ (КЗ) — дебиторская (кредиторская) задолженность.

Снижение коэффициента оборачиваемости дебиторской задолженности означает ухудшение

состояния расчетов с покупателями, напротив, его рост свидетельствует о положительных тенденциях.

Увеличение коэффициента оборачиваемости кредиторской задолженности говорит об ускорении

динамики погашения задолженности хозяйствующим субъектам (то же самое происходит при

уменьшении длительности периода погашения кредиторской задолженности). Кстати, в переходный к

рыночной экономике период особо остро стоит вопрос о просроченной задолженности, не погашенной

в установленные договорами сроки, в частности о просроченной задолженности по заработной плате.

Контрольные вопросы