|

|

|

203

6) консалтинговые услуги по налоговому планированию.

Налоговое планирование означает использование разнообразных факторов (географических,

правовых, экономических) с целью снижения налоговых потерь.

Налоговое планирование представляет собой выбор оптимального сочетания и построения

правовых форм отношений и возможных вариантов их интерпретации в рамках действующего

налогового законодательства. Другими словами, налоговое планирование есть выбор между

различными вариантами методов осуществления деятельности и размещения активов, направленный

на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

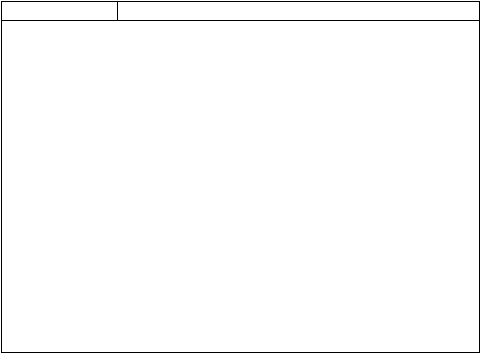

Процесс налогового планирования включает четыре стадии (табл. 8.1).

В основе оффшорных операций лежит конфиденциальность оффшорного предпринимательства.

Во многих оффшорных юрисдикциях* приняты специальные законы, предусматривающие

уголовную ответственность за разглашение конфиденциальной информации для лиц, имеющих к ней

служебный доступ.

* Юрисдикция - правовая сфера, на которую распространяются полномочия данного государственного органа.

Таблица 8.1

Стадии налогового планирования

Стадии

Содержание процесса

Первая

Решение вопроса о наиболее выгодном с

налоговой точки зрения местонахождений

(регистрации) самой организации, ее руководящих

органов, основных, производственных и

коммерческих подразделений и т.п.

Вторая

Выбор правовой формы организации и ее

структуры с учетом характера и цели ее

деятельности

Третья

Правильное и полное использование

возможностей налогового законодательства и

налоговых льгот при определении облагаемого

дохода и исчислении налоговых обязательств, а

также их взаимной увязки с правовыми формами

оформления сделок

Четвертая

Рациональное с налоговой точки зрения

размещение полученных прибылей и других

денежных накоплений, использование оборотных

средств

Защита коммерческой тайны обычно сводится к неразглашению имени фактического владельца

оффшорной компании. Такая защита обеспечивается путем выпуска акций на предъявителя либо на

основе использования доверительного управляющего (т.е. номинального владельца) оффшорной

компании.

Доверительный управляющий (номинальный владелец, номинальный партнер) - это фактически

подставное лицо, вводимое в состав владельцев фирмы и занимающее пост директора, но по

условиям учредительного договора и устава лишенное практически всех прав.

Конфиденциальность также связана с наличием банковских счетов и оффшорной компании,

информацию о которых банк может выдать только в случае судебного разбирательства (например,

при уголовных делах по торговле наркотиками и т.п.).

8.2. Налоговая гавань и центр "офф-шор"

НАЛОГОВАЯ ГАВАНЬ (аналогичные понятия: НАЛОГОВОЕ УБЕЖИЩЕ, ФИСКАЛЬНЫЙ

ОАЗИС) представляет собой небольшое государство или территорию, проводящую политику

привлечения иностранных кредитных капиталов путем предоставления налоговых и других льгот.

Налоговая гавань предоставляет льготы иностранным и местным предпринимателям (фирмам,

компаниям). Иногда льготное налогообложение распространяется только на отдельные виды

получаемого дохода, например, в Люксембурге - это льготный налоговый режим для банков; в