|

|

|

20

дол.), что связано с участием нерезидентов на рынке российских государственных ценных бумаг и

прежде всего на рынке ГКО-ОФЗ. В целом за 1996 г. чистые поступления иностранных инвестиций

на указанный рынок составили 5,6 млрд дол.

Нерезиденты не только непосредственно влияли на рынок государственных ценных бумаг через

проведение операций с использованием предназначенных для этого рублевых счетов типа «С», но

также оказывали и косвенное воздействие на рынок, предоставляя банкам и инвестиционным

компаниям заемные средства в СКВ под операции с ГКО-ОФЗ. На это указывал, в частности,

быстрый рост в 1996 г. иностранных пассивов в СКВ кредитных и инвестиционных организаций,

объяснить который только повышением их международного рейтинга или интенсификацией

традиционных банковских операций представляется затруднительным. Масштаб данного явления в

1996 г. оценивается Банком России в 4,7 млрд дол.

Следует отметить, однако, что по мере проводившейся либерализации доступа иностранного

капитала на рынок государственных ценных бумаг через механизм счетов типа «С» и на фоне общего

снижения уровня доходности государственных ценных бумаг риск «косвенных» вложений в ГКО

становился экономически неоправданным, побуждая нерезидентов в большей степени

ориентироваться на стандартный механизм инвестирования. Наиболее ярко проявилась указанная

тенденция в IV квартале, когда через счета типа «С» было инвестировано средств на рекордную

сумму, эквивалентную почти 4 млрд дол.

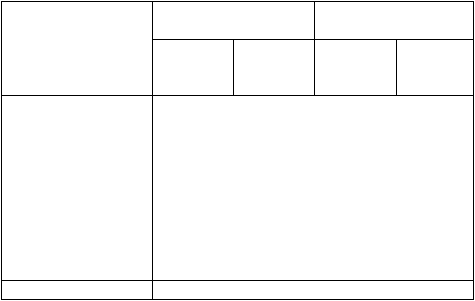

Сравнительные сводные данные о наращивании

участия иностранного капитала на рынке ГКО-

ОФЗ в январе - сентябре и в целом за 1996 г. в различных формах представлены в табл. 1.3.

Таблица 1.3

Динамика участия иностранного капитала на рынке ГКО-ОФЗ за 1996 г.

(млрд дол.)

Чистый приток

средств нерезидентов

Выплата

процентов

Механизм

инвестирования

нерезидентов на

рынке ГКО-ОФЗ

январь-

сентябрь

1996 г.

1996 г.

январь -

сентябрь

1996 г.

1996 г.

Прямой доступ,

через счета типа «С»

1,7

5,6

0,1

0,2

Косвенный

доступ -всего

3,7

4,7

1,1

1,6

через

коммерческие банки

1,6

2,0

0,5

0,6

через

небанковские

финансовые

учреждения

2,1

2,7

0,7

1,0

Всего

5,4

10,3

1,3

1,8

На динамику портфельных инвестиций повлиял выпуск Правительством России еврооблигаций.

Впервые Правительство России осуществило досрочный заем на мировом рынке частичного

капитала. Условия займа оцениваются для России как вполне благоприятные: номинал выпуска I

млрд дол., облигации выпущены на пять лет, а эффективная доходность к погашению составила при

размещении 9,55% годовых (ставка купона 9,25%).

Происходил приток иностранных инвестиций и в облигации государственного внутреннего

валютного займа (ОГВВЗ). По мере имевшего место снижения их доходности наблюдался отток

средств резидентов в более привлекательные рублевые финансовые инструменты при адекватном

уменьшении на рынке ОГВВЗ доли нерезидентов. Общий прирост привлеченных за 1996 г. средств

иностранных инвесторов оценивается в 0,7 млрд дол., причем во втором полугодии этот показатель

составил 0,5 млрд дол.

Сальдо зарегистрированных операций по портфельному инвестированию резидентов России за

рубеж было равно 0,1 млрд дол. (в 1995 г. -1,5 млрд дол.), что говорит о незначительном приросте

иностранных активов резидентов. Однако необходимо отметить, что в отчетном периоде про-

исходило перераспределение требований к нерезидентам в этой форме между различными секторами