|

|

|

158

от векселедателя в распоряжение банка. Вексель, предъявленный к учету в банке, немедленно им

оплачивается, т.е. векселедержатель получает кредит от банка.

Таким образом, учетный кредит - это кредит, предоставляемый банком векселедержателю путем

покупки векселя до наступления срока платежа по нему.

Учет векселя производится банком за плату. Плата, взимаемая банком за авансирование денег при

учете векселя, называется учетный процент. Он представляет собой разницу между номиналом

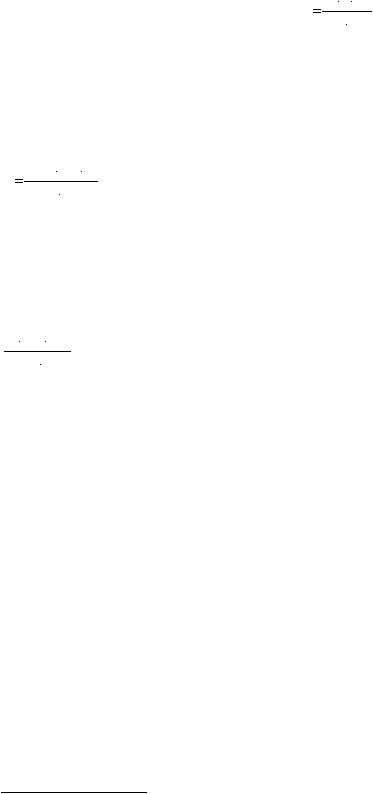

векселя и суммой, уплаченной банку при его покупке. Его величина определяется по формуле

360

100

П

T

B

У

,

где У - учетный процент, дол. США (или другая валюта);

В - сумма векселя, дол. США;

Т - срок до поступления оплаты по векселю, дней;

П - годовая учетная ставка, %;

360 - Число дней в финансовом году, дней.

Пример. Вексель номиналом 1000 тыс. дол. предъявляется к учету в банк за 180 дней до

наступления оплаты по нему. Учетная ставка -10% годовых. Учетный процент составит

360

100

10

180

1000

У

=50 тыс. дол.

Сумма учетного кредита равна

1000 - 50 = 950 тыс. дол.

Пример. Номинальная цена векселя - 400 тыс. дол. Банк покупает его, выплачивая 390 тыс. дол. за

90 дней до наступления срока платежа по векселю.

Учетный процент составляет

400 – 390 = 10 тыс. дол.

Учетная ставка равна

90

400

100

360

10

Банки, осуществляя операции с векселями, могут одновременно применять несколько учетных

ставок. Эти учетные ставки называются частными учетными ставками. Учетная ставка, которую

применяет центральный банк в операциях с кредитными учреждениями, называется официальной

учетной ставкой. Уровень ее обычно ниже уровня частных учетных ставок.

Банки или учетные дома в дополнение к процентным и акцептным платежам могут взимать

премию за риск с номинальной стоимости переводного векселя, представленного для учета. Такая

премия называется ЛОДИНГ

(loading). Ставка лодинга варьируется в зависимости от репутации,

престижа и кредитоспособности плательщика по векселю и индоссантов, а в ряде случаев - также и

от операции, послужившей основанием для оформления векселя.

Кредит по открытому счету предоставляется в расчетах между постоянными контрагентами,

особенно при многократных поставках однородных товаров. Это то же, что и расчеты по открытому

счету.

Экспортер относит стоимость отгруженной продукции в дебет счета, открытого им иностранному

покупателю, погашающему свою задолженность в обусловленные контрактом сроки (один раз в

месяц, квартал и т.д.).

Факторинг (англ. factor - посредник) представляет собой торгово-комиссионные и посреднические

услуги банка. Он является специфической разновидностью краткосрочного кредитования экспорта и

посреднической коммерческой деятельности.

В нашей стране операции факторинга регламентируются главой 43 «Финансирование под уступку

денежного требования» ГК РФ.

Факторинговые услуги обычно предоставляются коммерческими банками или

специализированными компаниями, которые рассчитываются с покупателями по открытому счету.

Факторинг включает:

1) взыскивание (инкассирование) дебиторской задолженности клиента (покупателя);

2) предоставление ему краткосрочного кредита;

3) освобождение его от кредитных рисков по экспортным операциям.