|

|

|

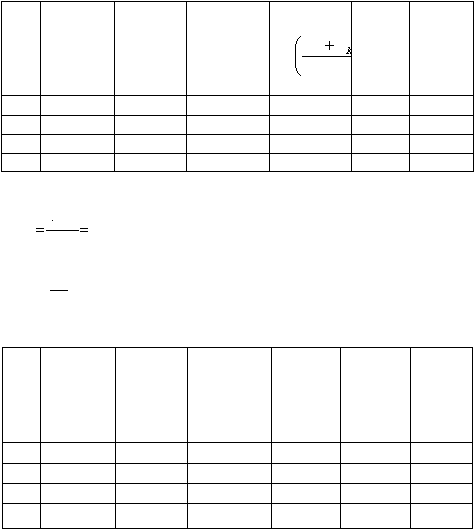

119

Го

д

Стоимос

ть оборудо-

вания на

начало года

(Сн)

Сумма

амортиза-

ционных

отчислений

(А)

Стоимост

ь

оборудовани

я на конец

года (Ск=Сн-

А)

Кредитны

е ресурсы

2

H

C

C

Проц

ент за

кредит,

%

Плата

за исполь-

зуемые

кредитны

е ресурсы

(К)

1

400

60

340

370

3

11,1

2

340

60

280

310

3

9,3

3

280

60

220

250

3

7,5

4

220

60

260

190

3

5,7

3. Годовая сумма комиссионного вознаграждения:

4

100

400

1

B

тыс. дол.

4. Годовая плата за дополнительные услуги:

Д =

4

20

= 5 тыс. дол.

5. Расчет НДС:

(тыс. дол.)

Го

д

Комис-

сионное

возна-

граждение

(В)

Плата

за исполь-

зуемые

кредитные

ресурсы

(К)

Плата за

дополни-

тельные

услуги (Д)

Годова

я выручка

(К+В+Д)

Ставка

НДС,%

Сумма

НДС

1

4

11,1

5

20,1

20

4,02

2

4

9,3

5

18,3

20

3,66

3

4

7,5

5

16,5

20

3,30

4

4

5,7

5

14,7

20

2,94

6. Суммы лизинговых платежей составят:

1-й год – 60 + 20,1 + 4,02 = 84,12 тыс. дол.

2-й год – 60 + 18,3 + 3,66 = 81,96 тыс. дол.

3-й год – 60 + 16,5 + 3,30 = 79,8 тыс. дол.

4-й год – 60 + 14,7 + 2,94 = 77,64 тыс. дол.

Согласно п. 6 Указания ГТК РФ ¹ 01-12/328 в случае заявления временно ввезенных товаров к

таможенному режиму выпуска для свободного обращения, а временно вывезенных товаров к

таможенному режиму экспорта (т.е. при выкупе лизингового имущества лизингополучателем)

уплаченные суммы периодических таможенных платежей засчитываются в суммы таможенных

пошлин и налогов, подлежащих уплате в связи с помещением товаров под указанные таможенные

режимы. При этом применяются ставки таможенных пошлин, налогов, курс иностранных валют,

действующих на день принятия грузовой таможенной декларации, с заявлением таможенного

режима выпуска для свободного обращения или экспорта, а таможенная стоимость - на день

помещения товаров под таможенный режим временного ввоза (вывоза).

Кроме того, за фактическую отсрочку (либо рассрочку) уплаты таможенных платежей за время

нахождения товаров под таможенным режимом временного ввоза (вывоза) взимаются проценты по

ставкам, устанавливаемым ЦБ России по кредитам.

При проведении международного лизинга стороны могут успешно использовать налоговые

льготы стран-участниц лизинговой операции.

Развитие лизинга в РФ сталкивается с проблемами аккумулирования значительных денежных

средств, особенно необходимых при лизинге авиационной техники, судов и других

крупнотоннажных транспортных средств, а также при операциях международного лизинга. За

рубежом лизинговые компании используют в своих операциях, как правило, 75-80% заемных

средств. Применяется практика предоставления банками так называемых гарантированных кредитов,

сроки действия которых совпадают со сроками лизинговых договоров и обычных кредитов. Роль