|

|

|

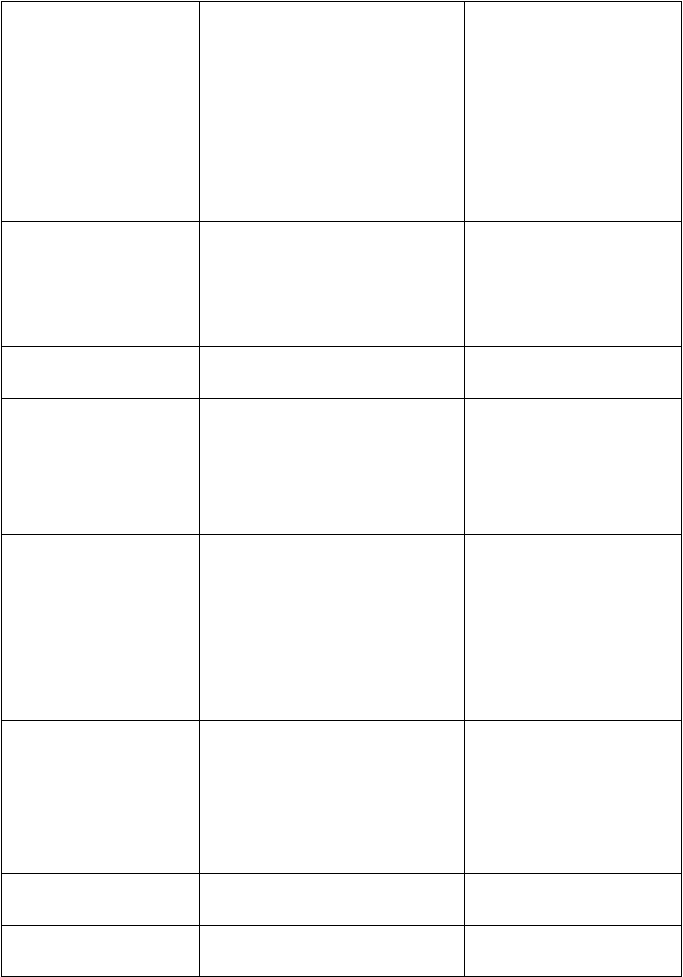

93

Стандарт 2 " Материально-

производственные запасы"

• Запасы ТМЦ оцениваются по

минимальной (рыночной или

себестоимости) оценке

• При определении стоимости

материальных ресурсов, списываемых на

производственные нужды, применяются

методы ЛИФО, ФИФО и

средневзвешенной стоимости*

• В себестоимость ТМЦ включаются

накладные расходы по их приобретению

• В условиях гиперинфляции допустимо

проведение переоценок ТМЦ

• ТМЦ оцениваются и

отражаются в учете по

фактической себестоимости

• Соответствует

• Соответствует

• Проведение переоценок в

течение года не практикуется

Стандарт 4 "Амортизация"

• Амортизация начисляется на все

объекты с длительным сроком службы

• Амортизационный период

определяется предприятием

самостоятельно

• Амортизационный период

устанавливается государством

• Существуют некоторые

ограничения

Стандарт 7 "Отчет о движении

денежных средств"

• Необходим отчет о денежных оборотах

• Отчет о движении денежных

средств также составляется, но

на иных принципах

Стандарт 8 "Чрезвычайные и

непредвиденные статьи"

• Чрезвычайные статьи являются

редкими и должны быть четко отделены

от результатов основной деятельности

• Выявленные изменения прошлых лет

могут вноситься как в отчетность

текущего года, так и в отчетность

прошлых лет

• В основном соответствует

• Изменения в отчетность

вносятся в периоде обнаружения

Стандарт 9 "Затраты на

исследования и разработки"

• Затраты на исследования и разработки

могут быть включены в состав основных

фондов с последующей амортизацией в

течение 5 лет

• Для всех предприятий является

необходимым предоставление

отчетности по исследованиям и

разработкам, в которой отражаются

описание и состав затрат по

исследованиям и разработкам, методы и

сроки амортизации

• Не обязательно

• Такая отчетность не является

обязательной

Стандарт 10 "Непредвиденные

расходы и обстоятельства,

выявленные после закрытия

отчетного года"

• Непредвиденный убыток относится к

убыткам будущих периодов, когда

становится очевидным, что будущее

событие подтвердит мнение о

возможности убытка

• Дивиденды учитываются в

соответствии с дивидендной политикой

предприятия, а не только при их

объявлении

• Данная проблема недостаточно

четко определена

• Как правило, дивиденды

учитываются в периоде их

объявления

Стандарт 12 "Учет налога на

прибыль"

• Предусматривается попериодное

распределение налогов

• Применение распределения

налога на прибыль между

периодами не предусмотрено

Стандарт 14 "Представление

финансовой отчетности по

подразделениям"

• Представляется финансовая отчетность

по подразделениям компании

• Подобная финансовая

информация не является

обязательной