|

|

|

326

классическое хеджирование продажей, он фиксирует прибыль, заложенную в цене 2000 долл. за 1 т, получая

дополнительную прибыль, равную стоимости контанго.

Приобретая опцион на продажу, хеджер может получить значительно большую выгоду в случае роста цен,

так как он продает реальную медь по цене выше, чем цена опциона (страйк прайс). Свое право на продажу по

цене 2100 долл. за 1 т он, естественно, не использует, так как опцион на продажу "без денег" (см. рис. 15.2). В то

же время, приобретая опцион на продажу (пут-опцион), он гарантирует для себя минимум прибыли (в нашем

случае минимум убытков в 50 долл. за 1 т) независимо от того, как низко упадут цены.

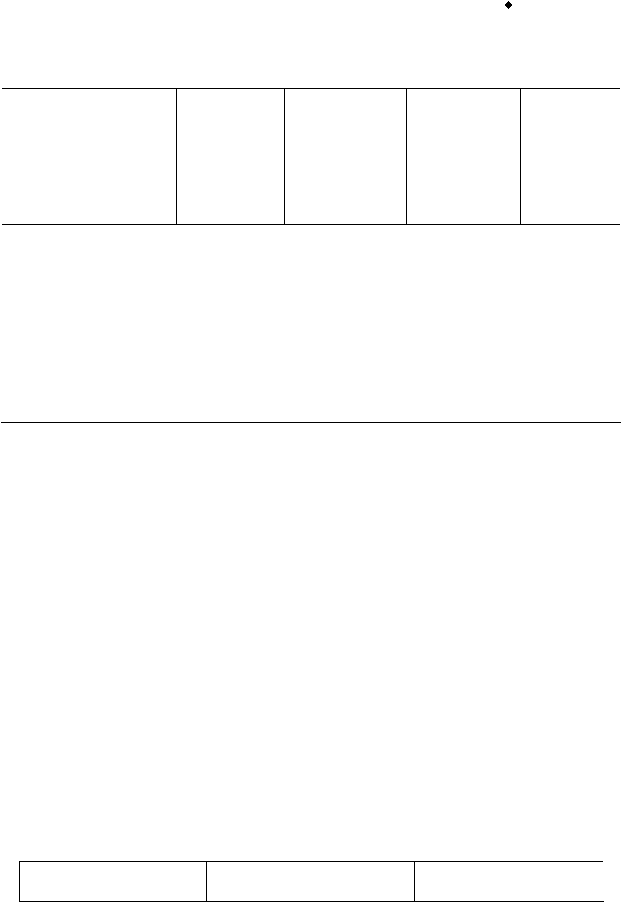

Таблица 15.1. Результаты возможных вариантов хеджирования (без учета комиссионных брокеру),

долл. за 1 т

Цена в момент продажи

товара, ликвидации

фьючерсного контракта и

истечения срока действия

опциона

Классическое

хеджирование

продажей с

помощью

фьючерсов

Хеджирование

путем

приобретения

опциона на

продажу (пут-

опциона)

Хеджирование

путем продажи

опциона на

покупку

(колл-

опциона)

Продажа меди

без

хеджирования

1600

1700

1800

1900

2000

2100

2200

2300

2400

2500

+20

+20

+20

+20

+20

+20

+20

+20

+20

+20

-50

-50

-50

-50

-50

0

+100

+200

+300

+400

-300

-200

-100

0

+50

+150

+150

+150

+150

+150

-400

-300

-200

-100

0

+100

+200

+300

+400

+500

Примечания. 1) При условии, что не изменится соотношение цен и биржевых котировок на реальный

товар, фьючерсы, опционы и премии. 2) + прибыль, – убытки.

Хеджирование путем продажи опциона на покупку обеспечивает более высокую прибыль (на

величину полученной премии), если цены не понизятся значительно. Хеджер, продающий опцион на

покупку, защищает себя лишь от небольшого снижения цен, но зато более эффективно.

Однако в этом случае производитель меди получит меньшую выгоду от роста цены на рынке, так

как будет обязан продавать фьючерсы по фиксированной цене (2050 долл. за 1 т), в то время как их цена

значительно выше. Правда, он получает прибыль от реализации реального товара и покрывает ею

убытки, возникающие из его обязательств по опциону. Однако это требует гарантированной поставки

реального товара на рынок.

Таким образом, ни один из возможных вариантов не обладает абсолютно гарантированными

преимуществами. Выбор конкретной стратегии будет определяться как оценкой перспектив рынка, так

и стремлением обеспечить получение, как минимум, средней прибыли, заложенной в целевую цену при

сохранении максимальной гибкости операции. С этой точки зрения покупатель опциона имеет право

отказаться от покупки или продажи, в то время как продавец обязан выполнить свои обязательства до

срока их окончания. В рассмотренном примере производитель меди, вероятнее всего, применит сразу

несколько способов реализации товара, варьируя их соотношение в зависимости от рыночной ситуации.

Большинство торговых фирм предлагает свои варианты стратегии использования опционов в

коммерческих целях. В качестве примера можно привести предложение фирмы "Филип Бразерс" для

рынков цветных и драгоценных металлов (табл. 15.2).

Таблица 15.2. Варианты стратегии использования опционов производителями (экспортерами) и

потребителями (импортерами)

Вариант стратегии

Риск

Отдача