|

|

|

222

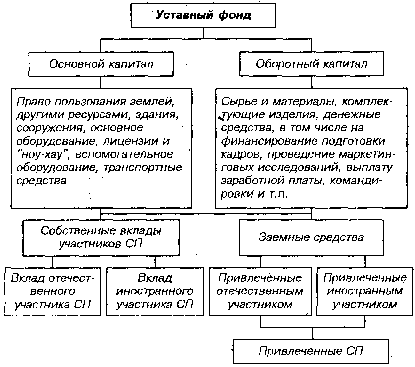

Рис. 10.8. Структура и источники финансирования капитальных вложений в совместные

предприятия

При оценке земли партнеры исходят из расчетов, которые производят непосредственно местные

органы власти. В определенных случаях партнеры договариваются об оценке земельного участка

исходя из оценок, действующих в стране-партнере. При этом принимаются во внимание такие

характеристики, как: географическое положение участка земли, обеспеченность электроэнергией,

удаленность от поставщиков сырья и рынков сбыта, геолого-разведывательные и другие

характеристики. Стоимость лицензий и "ноу-хау" определяется на основе вида передаваемого по

лицензии объекта или его правовой охраны, цены единицы продукции, производимой по лицензии, а

также объема продукции, намечаемой к выпуску в течение срока действия лицензии. В целом этот

вопрос решается между партнерами на коммерческой основе.

Оборотный капитал может быть представлен в рублях, в свободно конвертируемой валюте, в сырье

и материалах, необходимых для начальной стадии организации производства совместного предприятия.

Сложнее анализировать амортизацию как источник финансирования деятельности таких предприятий

вследствие незначительного опыта функционирования СП. Экономисты полагают, что

амортизационный фонд является источником простого воспроизводства основных фондов. Конечно, за

счет амортизационных отчислений возмещают средства труда, выбывшие из производства, или

возобновляют частично утраченную ими потребительскую стоимость. Однако этим роль фонда

амортизации не ограничивается. В рыночных условиях выбывающие средства труда заменяются

новыми, которые имеют более высокие технико-эксплуатационные параметры. Кроме того, при

начислении амортизации принимается во внимание и предполагаемый моральный износ. На величину

амортизационных отчислений влияет и метод распределения стоимости агрегата, машины в течение

срока службы. Стоимость машины не может рассматриваться как расход в год ее приобретения,

поскольку это может привести к уменьшению доходов в соответствующем году. Она не может также

распределяться и сверх определенного периода, иначе доход превысил бы в течение этого времени

реальную производительность данной машины. Самым простым является метод, который в

международных корпорациях носит название "прямолинейного". Согласно этому методу стоимость

распределяется пропорционально, равными долями в течение всего срока службы. Метод двойного

снижения остатка относит большую часть стоимости к раннему периоду функционирования машины и

меньшую часть – к более позднему. Динамика роста количества СП и развитие их материально-

производственной базы обусловливают и увеличение средств амортизационного фонда.

Международная практика показывает, что наиболее приемлемой формой финансирования СП

является проектное финансирование ("project

finance"). Американский экономист О. Стен Ренсен дает,

например, следующее определение проектного финансирования: "Финансирование отдельной