|

|

|

207

интеллектуальных инвестиций, называемых во втором делении просто прочими*. Прямые инвестиции,

являясь в том числе и реальными, преобразуются в форму совместных предприятий. Именно с

появлением прямых иностранных инвестиций чаще всего связан вопрос о создании совместных

предприятий. Капиталовложения иностранных инвесторов, вливаясь в экономику страны в виде прямых

инвестиций, содействуют формированию уставного фонда и основных средств предприятий с участием

иностранных инвестиций, а именно совместных предприятий, инвесторы – участники предприятия

получают свое право на соответствующую степень управления компанией.

* В статистике по объемам привлеченных инвестиций (данные Департамента международного инвестиционного

сотрудничества Министерства экономики РФ) применяется вторая трактовка, причем абсолютное большинство

поступаемых инвестиций происходит именно в форме прямых инвестиций.

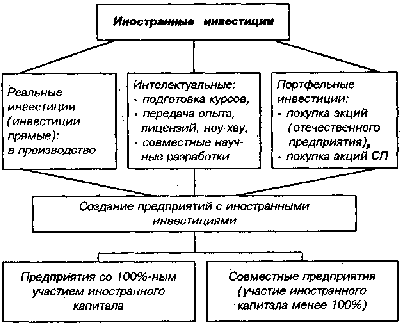

Более точное описание места совместных предприятий в системе иностранных инвестиций дает

следующая схема (рис. 10.1).

Рис. 10.1. Место совместных предприятий в притоке иностранных инвестиций

В странах с развитой рыночной экономикой, таких, как Германия, Англия, Швейцария, понятия

"совместное предприятие" и "предприятие с участием прямых иностранных инвестиций" тесно

переплетаются. Это подтверждается даже тем фактом, что в системе статистической отчетности,

которая наиболее полно представлена в государственной и банковской статистике западных стран,

отсутствуют данные непосредственно о совместных предприятиях. Речь идет именно о прямых

инвестициях, которые поступают от иностранных инвесторов в страну. С этой позиции

рассматриваются и объемы инвестиций, вкладываемых напрямую в предприятия, образуя таким

образом совместные предприятия с принимающей страной.

Естественно, что совместное предприятие как отдельная экономическая единица в национальной

системе хозяйствования и в мировой экономике в целом имеет свои особенности и характерные черты.

Целесообразно рассматривать СП по определенным критериям, таким, как комплексность

(равновесность) сотрудничества, место расположения, влияние сторон на управление.

Соответствующая классификация СП обобщенно представлена в табл. 10.3.

В большинстве работ отечественных и зарубежных экономистов в качестве определяющего

признака совместного предприятия рассматривается разнонациональная принадлежность капиталов,

принимающих участие в его создании. Конечно, подобное определение недостаточно характеризует

совместное предприятие как отдельную экономическую единицу на рынке. В ряде работ критерием

выделения совместных предприятий является определенное долевое участие в капитале. Так, в

некоторых научных исследованиях отмечается, что зарубежная сеть транснациональных монополий

представляет собой наряду с филиалами так называемый "пестрый конгломерат смешанных компаний,

различных по доле контролируемого акционерного капитала"*.

* Иванов И. Д. Международные корпорации в мировой экономике. – М, 1976. – С.6.