|

|

|

68

сторнировочная запись полностью аннулирует запись, и одновременно составляется проводка

обычными чернилами, правильно отображающая произведенную операцию.

При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе

и ошибки, допущенные в предыдущих отчетных периодах.

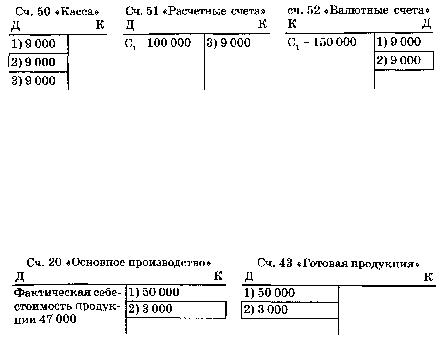

П р и м е р . С расчетного счета в кассу перечислено 9000 руб. Предположим, что эта операция

оформлена ошибочно и вместо корреспонденции:

Д-т сч. 50«Касса» К-т сч. 51 «Расчетные счета» 9000 р.

сделана неправильная корреспонденция:

1)Д-тсч. 50«Касса» К-тсч. 52 «Валютные счета» 9000р.

Для исправления допущенной ошибки составляются две проводки, в первой из которых повторяется

красными чернилами неправильная корреспонденция (цифры, подлежащие записи красными

чернилами, условно взяты в рамки):

2) Д-т сч. 50 «Касса» К-т сч. 52 «Валютные счета» 9000 р.

а во второй приводится правильная корреспонденция, обычными чернилами:

3) Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета» 9000 р.

Эти записи на счетах будут выглядеть так:

Способ красного сторно применяется и при корректировке учетной или нормативной (плановой)

себестоимости продукции до фактической, если фактическая себестоимость продукции ниже учетной

или нормативной (плановой).

П р и м е р . Оприходовано продукции на сумму 50 000 руб. В конце месяца фактическая

себестоимость оприходованной продукции составила 47 000 руб.

Записи на счетах будут иметь вид:

Как видно из примеров, суммы, записанные красными чернилами, вычитаются из итогов как

отрицательные и тем самым аннулируются ошибочно сделанные записи и нормативная себестоимость

доводится до фактической.

3.8. Практическая работа по бухгалтерским счетам и двойной записи

С целью закрепления теоретических знаний по системе счетов и двойной записи предлагается

образец выполнения аудиторной работы, которая предполагает определенные требования и условия.

Условия эти подразделяются на пять групп. Мы имеем: первоначальный баланс, операции,

синтетические счета, оборотную ведомость по счетам синтетического учета и конечный бухгалтерский

баланс.

Т р е б у е т с я :

1. Записать на счетах остатки на начало месяца.

2. Составить журнал хозяйственных операций за месяц.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вести

остатки на начало следующего месяца.