|

|

|

67

Для исправления ошибочных записей в бухгалтерском учете существует несколько способов.

Корректурный способ исправления ошибок заключается в зачеркивании неправильного текста или

суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производится

одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму,

даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и

подтверждено: утверждено в документе - подписями лиц, подписавших документ; в учетных регистрах

и табуляграммах - подписью лица, производившего исправление. Оговорка дается на полях книги,

карточки, журнала-ордера против строки исправленной записи. Порядок исправления в банковских

документах устанавливается правилами банка.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок,

неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в

бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах

журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах

мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не

требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу

никакие исправления не допускаются. В этом случае на сумму допущенной ошибки оформляют справку

бухгалтерии, данные которой заносят в Главную книгу отдельной строкой. Они хранятся при

соответствующих учетных регистрах обособленно.

Д о п о л н и т е л ь н а я п р о в о д к а применяется, когда в регистрах записана сумма меньше

действительной. Она используется, если:

корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало;

фактическая себестоимость продукции выше учетной или нормативной (плановой).

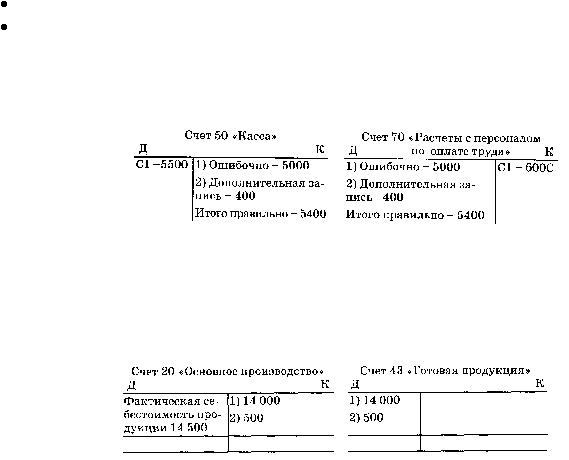

П р и м е р . Из кассы организации выплачена заработная плата в сумме 5400 руб. Вместо этой

суммы в учете ошибочно отражена сумма 5000 руб. В качестве оправдательного документа составлена

справка о допущенной ошибке, на основании которой дополнительно производится запись обычными

чернилами на сумму 400 руб. На счетах это выглядит так:

Таким образом, сумма обеих проводок правильно отражает произведенную операцию в размере

действительно выданных из кассы денежных средств в сумме 5 400 тыс. руб. (5 000 + 400).

П р и м е р . Оприходована продукция по учетной или нормативной (плановой) себестоимости на

сумму 14 000 руб. Фактическая себестоимость оприходованной продукции составила 14 500 руб., на

основании которой дополнительно производится запись обычными чернилами на сумму 500 руб. В

этом случае записи в бухгалтерском учете будут выглядеть так:

Следовательно, в конце месяца сумма оприходованной продукции по нормативной (плановой)

себестоимости доведена до фактической себестоимости способом дополнительной записи (14500руб.).

С п о с о б к р а с н о г о с т о р н о (отрицательная запись) применяется для исправления

ошибочной корреспонденции счетов или записи большей, чем следовало, суммы. Исправительная

проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы,

записанные красными чернилами, не прибавляются, а вычитаются из итогов. Следовательно, красная