|

|

|

66

Помимо оборотной ведомости по синтетическим счетам используются оборотные ведомости по

счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется

аналитический учет.

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и

сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и

предназначены для проверки правильности учетных записей по этим счетам, а также для

наблюдения за состоянием и движением отдельных видов средств.

В зависимости от того, как ведется учет по аналитическим счетам - в денежном и натуральном или

только в денежном выражении, - оборотные ведомости подразделяются на два вида.

Оборотная ведомость по аналитическим счетам, в которых приведены только денежные показатели,

в основном совпадает в приведенной формой, применяемой по синтетическим счетам. В ней в первой

колонке вместо наименования синтетических счетов даются наименования аналитических счетов.

Подобные оборотные ведомости составляются по счетам аналитического учета: 62 «Расчеты с

покупателями и заказчиками», 76 «Расчеты с дебиторами и кредиторами», 71 «Расчеты с подотчетными

лицами» и др.

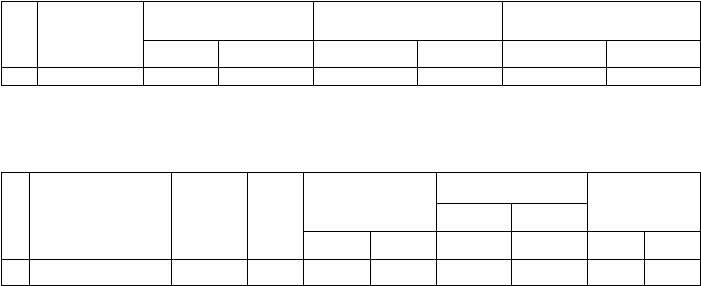

Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и

подрядчиками за март 200__ г.

Остаток на 1 anреля

Оборот на апрель

Остаток на 1 мая

¹

п/п

Наименование

поставщиков

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

1

2

3

4

5

6

7

8

Оборотная ведомость по аналитическим счетам, в которых приведены показатели в денежных и

натуральных единицах, используются по счетам аналитического учета: 01 «Основные средства», 10

«Материалы», 43 «Готовая продукция», 41 «Товары» и др.

Оборотная ведомость аналитического учета строительных материалов (10/8) за март 200_ г.

Оборот за апрель

Остаток

на 1 апреля

приход

Расход

Остаток

на 1 мая

¹

п/п

Наименование

строительных

материалов

Единица

измерения

Цена

в тыс.

руб.

кол-во

сумма

кол-во

Сумма

кол-во

сумма

1

2

3

4

5

6

7

8

9

10

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по аналитическим

счетам не совпадают. Это объясняется тем, что если один синтетический счет дебетуется, а другой

обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета,

будет сделана завись счета либо по дебету, либо по кредиту. Таким образом, оборотные ведомости по

счетам аналитического учета имеют контрольное и оперативное значение. Они позволяют обнаружить

несоответствие данных аналитического и синтетического учета и выявить имеющиеся ошибки, а также

способствуют усилению контроля за использованием и сохранностью имущества организации.

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема обороты не

записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются

сальдовыми ведомостями.

3.7. Исправление ошибок в документах и в учетных регистрах

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в

цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета

должна быть обеспечена их защита от несанкционированных исправлений.