|

|

|

61

Сальдо конечное 200

Пример. На начало отчетного периода по данным баланса задолженность по заработной плате

персоналу организации составила 12 600 тыс. руб. В течение отчетного периода (месяца) она

увеличилась в результате двух операций еще на 13 000 тыс. руб. (5 000 тыс. руб. +8 000 тыс. руб.)

соответственно, а затем в результате последующих операций уменьшилась на 13 600 тыс. руб. (4 700

тыс. руб. + 8 900 тыс. руб.).

Согласно правилам в пассивных счетах увеличение задолженности организаций перед персоналом

записывается в кредит, а уменьшение - в дебет. Поэтому 5 000 тыс. руб. и 8 000 тыс. руб. записывают по

кредиту счета 70 «Расчеты с персоналом по оплате труда», а 4 700 тыс. руб. и 8900 тыс. руб. - по дебету

счета. Затем подсчитывают итоги оборотов по счету и выводят конечное сальдо - 12 000 тыс. руб. Оно

определяется так: к начальному сальдо по кредиту прибавляют оборот по кредиту и вычитают оборот

по дебету - 12 600 +13 000 тыс. руб. -13 600 тыс. руб.

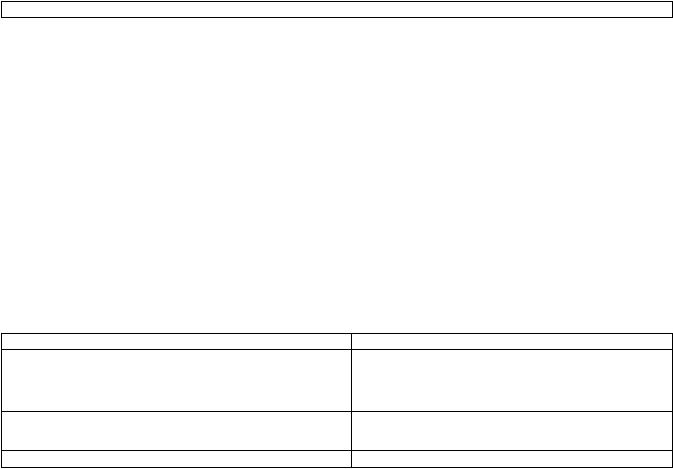

Схематически эти записи имеют вид:

70 «Расчеты с персоналом по оплате труда», тыс. руб.

ДЕБЕТ

КРЕДИТ

3) 4 700

4) 8 900

Сальдо начальное - 12 600

1) 5 000

2) 8 000

Оборот за отчетный период 13 600

Оборот за отчетный период 13 000

Сальдо конечное 12 000

Таким образом, понимание экономического содержания активных и пассивных счетов очень важно

для глубокого усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и

контроля за их совершением.

3.4. Двойная запись хозяйственных операций по счетам

По своей экономической природе любая хозяйственная операция обязательно обладает

двойственностью и взаимностью Для сохранения этих свойств и контроля за записями хозяйственных

операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция

отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит

другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и

бухгалтерская проводка. Корреспонденция счетов - это взаимосвязь между счетами, возникающая при

методе двойной записи, например, между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты

с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и

подрядчиками» и т.д.

Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда

одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции,

подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. руб. на текущие расходы. Для отражения

этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в

операции.

По содержанию видно, что здесь принимают участие два счета - 50 «Касса» - активный - отражает

наличие денежных средств в кассе и 51 «Расчетные счета» - активный - отражает наличие свободных