|

|

|

59

Дебет

Кредит

¹ операций

Дата

операций

Содержание

операций

Сумма

¹ операций

Дата

операций

Содержание

операций

Сумма

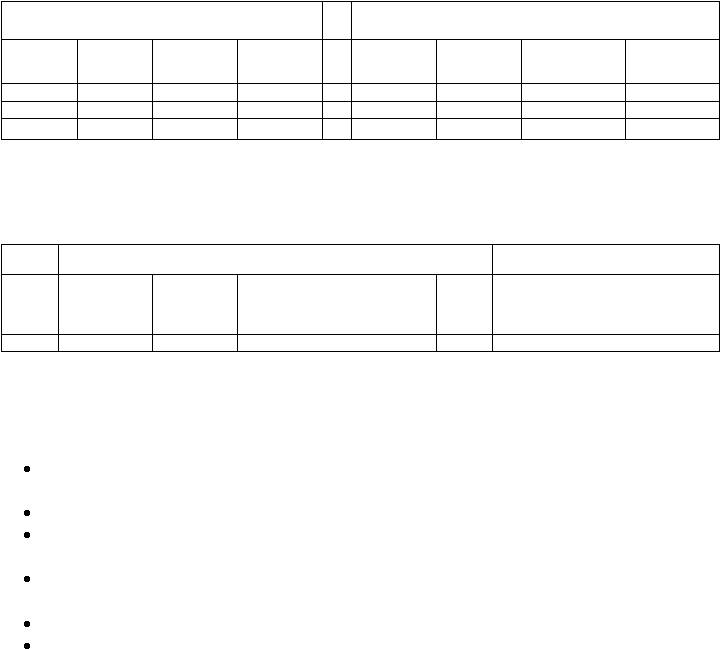

Третья схема счетов применяется на практике при журнально-ордерной форме учета и имеет

следующий вид:

Журнал 1

По кредиту счета 50 «Касса»

Дата

В дебет счетов

Итого по кредиту сч. 50

71 «Расчеты с

отчетными

лицами»

51

«Расчетные

счета»

70 «Расчеты с персоналом по

оплате труда»

И т.д.

Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот, дебет -

уменьшение, а кредит -увеличение. В зависимости от содержания бухгалтерские счета подразделяются

на активные, пассивные и активно-пассивные.

Счета являются активными по:

экономическому содержанию, т.е. эти счета предназначены для учета имущества по наличию,

составу и размещению;

балансу, т.е. счета (статьи) расположены в активной части баланса;

сальдо (остаток), т.е. счета имеют дебетовый остаток.

Счета считаются пассивными по:

экономическому содержанию, т.е. счета отражают учет имущества по источникам его

образования;

балансу, т.е. счета (статьи) расположены в пассивной части баланса;

сальдо, т.е. счета имеют кредитовый остаток.

Кроме активных и пассивных счетов в практике бухгалтерского учета используются активно-

пассивные счета, которые могут иметь дебетовое или кредитовое сальдо либо дебетовое и кредитовое

сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является

результативным и показывает конечный итог от противоположных операций. Например, на счете 99

«Прибыль и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится

окончательный финансовый результат - прибыль (если сальдо кредитовое) или убыток (если сальдо

дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя;

это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76

«Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами»

- активный счет и «Расчеты с кредиторами» -пассивный счет. Необходимость учитывать эти расчеты на

одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать

кредитором и наоборот. Поэтому нецелесообразно разбивать этот счет на два отдельных.

Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую

операцию можно записывать отдельно, но если однородных операций много, то на основе первичных

документов целесообразно сводить их в накопительные или группировочные ведомства, это позволит

сократить количество записей на счетах.